Copyright © 2026 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ez a dokumentum a Könyvelői Praktikum nevű szakmai kiadványból származik.

Veszteségelhatárolás a társasági adózásban

Időállapot: 2010-01-01 - 2011-12-31

Szerző: Veresné Drótos Katalin, Lektor: Kereszti Lajos, Módosítva: 2013-11-04 03:40:44

Tartalomjegyzék:

- Veszteségelhatárolás megfogalmazása

- Adózás

- Könyvviteli elszámolás

- Iratminták, nyomtatványok

- Kapcsolódó jogszabályok, állásfoglalások

- Módosítás az előző változathoz képest

A téma rövid leírása

Veszteségelhatárolás: az elhatárolt veszteség a negatív adóalapnak az a része, amellyel a társasági adó alanya a törvény adta lehetőséggel élve a következő évek nyereségét csökkenti az adóalap megállapításakor.

1. Veszteségelhatárolás megfogalmazása

Az elhatárolt veszteség a negatív adóalapnak az a része, amellyel a társasági adó alanya a törvény adta lehetőséggel élve a következő évek nyereségét csökkenti az adóalap megállapításakor.

1.1 A veszteségelhatárolás időtartama:

A társaságiadó-törvény 2004 év előtt- általános esetben öt évre adott lehetőséget a veszteség elhatárolására. A veszteség évenkénti elszámolásának összegét a vállalkozás maga határozta meg, így az öt éven belül egyetlen részletben való kigazdálkodás mellett is dönthetett. 2004-től megszűnt ez az időkorlát. A 2004-ben és az azt követő években keletkezett negatív adóalapot a következő évek adózás előtti eredménye terhére az adózó döntése szerinti évben bármikor elszámolhatja, a veszteségelhatárolási szabályok betartása mellett.

A törvény az elhatárolt veszteség felhasználása során szigorú kronológiai sorrendet határoz meg, vagyis a felhasználás során mindig a legkorábban keletkezett negatív adóalapot kell először figyelembe venni.

Korrekció a mezőgazdasági ágazatban:

A mezőgazdasági ágazatba tartozó adóalanyok a tárgyévi veszteséget nemcsak előre, a jövőbeni nyereség csökkentésére határolhatják el, hanem az adóévet megelőző két adóév nyereségét is korrigálhatják. Erre önrevízió benyújtásával van lehetőségük.

Hitelintézetek is alkalmazhatják a veszteségelhatárolási szabályokat, visszamenőlegesen a 2009. évi negatív adóalapra is.

Elhatárolási tilalom:

A negatív adóalap csak akkor határolható el, ha a rendeltetésszerű joggyakorlás elvének betartásával keletkezett. Ezt a rendelkezést már a 2009. adóévi negatív adóalap elhatárolására is alkalmazni kell. Az első hallásra kedvezőnek tűnő módosítás jelentős adókockázatot rejt magában, az adóhatóság utólag, elévülési időn belül bármikor vizsgálhatja, hogy a felhasznált veszteség a rendeltetésszerű joggyakorlás elvének betartásával keletkezett-e. Figyelemmel arra, hogy a rendeltetésszerű joggyakorlás elve törvényileg nincs pontosan definiálva, (nem minősül rendeltetésszerű joggyakorlásnak az olyan szerződés vagy más jogügylet, amelynek célja az adótörvényben foglalt rendelkezések megkerülése) az adójogviszonyokban ez szubjektív jogértelmezésre adhat lehetőséget.

Negatív adóalap elhatárolását nem kell engedélyeztetni az adóhatósággal.

Elhatárolás felszámolási eljárás esetén

Amennyiben a felszámolási vagy annak megfelelő eljárás úgy fejeződik be, hogy az adózó folytatja tevékenységét, a felszámolás kezdő napját megelőző napig keletkezett, még nem érvényesített elhatárolt veszteséget tovább viheti, azzal a feltétellel, hogy a felszámolási időszak egy adóévnek minősül.

1.2 A veszteségelhatárolás szabályainak alkalmazása

Az adóévben felhasználható elhatárolt veszteség meghatározása szempontjából különös figyelmet kell fektetni a törvény átmeneti rendelkezéseire, a korábbi évek elhatárolt veszteségére, ugyanis bizonyos esetekben nem a jelenleg hatályos szabályokat kell alkalmazni. A Tao. átmeneti rendelkezései szerint az 1997. január 1-ét követően 2000. december 31-ig keletkezett negatív adóalapra a 2000. december 30-ig hatályos szabályokat kell alkalmazni.

A Tao. hatályba lépését, vagyis 1997. január 1-jét megelőzően keletkezett és a Társasági adóról szóló 1991. évi LXXXVI. Törvény elírásai szerint elhatárolt veszteségre a veszteség keletkezésének időpontjában érvényes szabályok az irányadók.

Ez a szabályozás kihat az átalakulás esetén alkalmazandó szabályokra, miszerint a jogelődnél 1997. január 1-je előtt keletkezett és az adóalapnál még el nem számolt veszteséget az adózó átalakulását követően a jogutód nem használhatja fel adózás előtti eredményének csökkentésére. Az ezt követően keletkezett veszteség átalakulás esetében történő elhatárolására pedig akkor van lehetőség, ha a jogutód tulajdonosai között nincs(enek) olyan új tulajdonos(ok), aki(k)nek a részesedése összesen az 50 százalékot meghaladja, vagyis az 1997-ben, 1998-ban, 1999-ben és 2000-ben keletkezett negatív adóalap a jogutódnál csak addig vehető figyelembe adózás előtti eredményt csökkentő tételként, ameddig a jogutódba nem szereznek 50 százalékot meghaladó részesedést olyan személyek, akik sem a jogutódnak, sem jogelődnek nem voltak tulajdonosai. Amennyiben a jogutód valamely adóévben a tulajdonosi feltételeknek nem felel meg, abban és az azt követő adóév(ek)ben nem élhet a jogelőd által el nem számolt veszteség adóalap-csökkentésével. Az előző, az átalakulással érintett társaságok tulajdonosaira vonatkozó korlátozó szabályt a 2001. január 1-jét követően keletkezett veszteségre már nem kell alkalmazni. Így az ezt követően történt átalakulások esetén a jogutód a jogelődnél keletkezett veszteséget felhasználhatja a tulajdonosok jelentős változása esetén is, amennyiben a veszteségelhatárolásra vonatkozó feltételek fennállnak.

Az elvárt jövedelem szabályainak hatályba lépése nincs hatással a veszteségelhatárolásra., tekintettel arra, hogy a törvény változása nem módosította az adóalapot, mely a veszteségelhatárolás alapja. Az elvárt adóalap szabálya nem határoz meg adóalapot, hanem csak annak tekinti a (eladott áruk beszerzési értékével és a külföldi telephely bevételével) korrigált összes bevétel 2 százalékát. Ha a társaságiadó-alap és az úgynevezett elvárt adóalap egyaránt negatív, akkor -függetlenül attól, hogy melyik a nagyobb összeg- elhatárolt veszteségként minden esetben a tao.-törvény 6. § (1) bek. szerinti összeget kell figyelembe venni. Arra azonban nem árt figyelni, hogy az adóalapot elhatárolt veszteség levonásával csak olyan mértékig célszerű csökkenteni, hogy az adóalap ne csökkenjen az elvárt adóalap mértéke alá.

Példa:

1. Összes bevétel 400.000

2. Elvárt jövedelem (400 000x2%) 8.000

3. Adózás előtti eredmény 60.000

4. Adóalap elhatárolt veszteség levonása előtt

(60 000+-korrekciós tételek) 10.000

5. Nyilvántartás szerint elhatárolt veszteség összege:

( korlátlan ideig elhatárolható) 9.000

6. Az elhatárolt veszteségből 2 000 érdemes adóalap csökkentőként felhasználni.

Adóalap(10 000-2000) 8.000

7. Következő adóévre átvihető elhatárolt veszteség 7.000

1.1 A veszteségelhatárolás időtartama:

A társaságiadó-törvény 2004 év előtt- általános esetben öt évre adott lehetőséget a veszteség elhatárolására. A veszteség évenkénti elszámolásának összegét a vállalkozás maga határozta meg, így az öt éven belül egyetlen részletben való kigazdálkodás mellett is dönthetett. 2004-től megszűnt ez az időkorlát. A 2004-ben és az azt követő években keletkezett negatív adóalapot a következő évek adózás előtti eredménye terhére az adózó döntése szerinti évben bármikor elszámolhatja, a veszteségelhatárolási szabályok betartása mellett.

A törvény az elhatárolt veszteség felhasználása során szigorú kronológiai sorrendet határoz meg, vagyis a felhasználás során mindig a legkorábban keletkezett negatív adóalapot kell először figyelembe venni.

Korrekció a mezőgazdasági ágazatban:

A mezőgazdasági ágazatba tartozó adóalanyok a tárgyévi veszteséget nemcsak előre, a jövőbeni nyereség csökkentésére határolhatják el, hanem az adóévet megelőző két adóév nyereségét is korrigálhatják. Erre önrevízió benyújtásával van lehetőségük.

Hitelintézetek is alkalmazhatják a veszteségelhatárolási szabályokat, visszamenőlegesen a 2009. évi negatív adóalapra is.

Elhatárolási tilalom:

A negatív adóalap csak akkor határolható el, ha a rendeltetésszerű joggyakorlás elvének betartásával keletkezett. Ezt a rendelkezést már a 2009. adóévi negatív adóalap elhatárolására is alkalmazni kell. Az első hallásra kedvezőnek tűnő módosítás jelentős adókockázatot rejt magában, az adóhatóság utólag, elévülési időn belül bármikor vizsgálhatja, hogy a felhasznált veszteség a rendeltetésszerű joggyakorlás elvének betartásával keletkezett-e. Figyelemmel arra, hogy a rendeltetésszerű joggyakorlás elve törvényileg nincs pontosan definiálva, (nem minősül rendeltetésszerű joggyakorlásnak az olyan szerződés vagy más jogügylet, amelynek célja az adótörvényben foglalt rendelkezések megkerülése) az adójogviszonyokban ez szubjektív jogértelmezésre adhat lehetőséget.

Negatív adóalap elhatárolását nem kell engedélyeztetni az adóhatósággal.

Elhatárolás felszámolási eljárás esetén

Amennyiben a felszámolási vagy annak megfelelő eljárás úgy fejeződik be, hogy az adózó folytatja tevékenységét, a felszámolás kezdő napját megelőző napig keletkezett, még nem érvényesített elhatárolt veszteséget tovább viheti, azzal a feltétellel, hogy a felszámolási időszak egy adóévnek minősül.

1.2 A veszteségelhatárolás szabályainak alkalmazása

Az adóévben felhasználható elhatárolt veszteség meghatározása szempontjából különös figyelmet kell fektetni a törvény átmeneti rendelkezéseire, a korábbi évek elhatárolt veszteségére, ugyanis bizonyos esetekben nem a jelenleg hatályos szabályokat kell alkalmazni. A Tao. átmeneti rendelkezései szerint az 1997. január 1-ét követően 2000. december 31-ig keletkezett negatív adóalapra a 2000. december 30-ig hatályos szabályokat kell alkalmazni.

A Tao. hatályba lépését, vagyis 1997. január 1-jét megelőzően keletkezett és a Társasági adóról szóló 1991. évi LXXXVI. Törvény elírásai szerint elhatárolt veszteségre a veszteség keletkezésének időpontjában érvényes szabályok az irányadók.

Ez a szabályozás kihat az átalakulás esetén alkalmazandó szabályokra, miszerint a jogelődnél 1997. január 1-je előtt keletkezett és az adóalapnál még el nem számolt veszteséget az adózó átalakulását követően a jogutód nem használhatja fel adózás előtti eredményének csökkentésére. Az ezt követően keletkezett veszteség átalakulás esetében történő elhatárolására pedig akkor van lehetőség, ha a jogutód tulajdonosai között nincs(enek) olyan új tulajdonos(ok), aki(k)nek a részesedése összesen az 50 százalékot meghaladja, vagyis az 1997-ben, 1998-ban, 1999-ben és 2000-ben keletkezett negatív adóalap a jogutódnál csak addig vehető figyelembe adózás előtti eredményt csökkentő tételként, ameddig a jogutódba nem szereznek 50 százalékot meghaladó részesedést olyan személyek, akik sem a jogutódnak, sem jogelődnek nem voltak tulajdonosai. Amennyiben a jogutód valamely adóévben a tulajdonosi feltételeknek nem felel meg, abban és az azt követő adóév(ek)ben nem élhet a jogelőd által el nem számolt veszteség adóalap-csökkentésével. Az előző, az átalakulással érintett társaságok tulajdonosaira vonatkozó korlátozó szabályt a 2001. január 1-jét követően keletkezett veszteségre már nem kell alkalmazni. Így az ezt követően történt átalakulások esetén a jogutód a jogelődnél keletkezett veszteséget felhasználhatja a tulajdonosok jelentős változása esetén is, amennyiben a veszteségelhatárolásra vonatkozó feltételek fennállnak.

Az elvárt jövedelem szabályainak hatályba lépése nincs hatással a veszteségelhatárolásra., tekintettel arra, hogy a törvény változása nem módosította az adóalapot, mely a veszteségelhatárolás alapja. Az elvárt adóalap szabálya nem határoz meg adóalapot, hanem csak annak tekinti a (eladott áruk beszerzési értékével és a külföldi telephely bevételével) korrigált összes bevétel 2 százalékát. Ha a társaságiadó-alap és az úgynevezett elvárt adóalap egyaránt negatív, akkor -függetlenül attól, hogy melyik a nagyobb összeg- elhatárolt veszteségként minden esetben a tao.-törvény 6. § (1) bek. szerinti összeget kell figyelembe venni. Arra azonban nem árt figyelni, hogy az adóalapot elhatárolt veszteség levonásával csak olyan mértékig célszerű csökkenteni, hogy az adóalap ne csökkenjen az elvárt adóalap mértéke alá.

Példa:

1. Összes bevétel 400.000

2. Elvárt jövedelem (400 000x2%) 8.000

3. Adózás előtti eredmény 60.000

4. Adóalap elhatárolt veszteség levonása előtt

(60 000+-korrekciós tételek) 10.000

5. Nyilvántartás szerint elhatárolt veszteség összege:

( korlátlan ideig elhatárolható) 9.000

6. Az elhatárolt veszteségből 2 000 érdemes adóalap csökkentőként felhasználni.

Adóalap(10 000-2000) 8.000

7. Következő adóévre átvihető elhatárolt veszteség 7.000

2. Adózás

2.1 ÁFA

Nem értelmezhető.

2.2 Társasági adó

2.2.1 Veszteségelhatárolás a társasági adóban

A kifejezés kicsit tévedésbe ejtheti az olvasót, ugyanis nem a számviteli törvény szerint értelmezett veszteséget lehet elhatárolni, hanem – társasági adózásról lévén szó - a társasági adó negatív adóalapját. A társaságiadó-törvény ugyanis a számviteli törvény szabályai szerint elkészített beszámolóban kimutatott eredményből vezeti le a különféle módosító, növelő-csökkentő tételeken keresztül az adó alapját. A módosító tételek miatt az adózás előtti eredmény általában eltér az adóalaptól. Gyakori eset, hogy az eredmény-elszámolás szerint veszteséges adózónak pozitív adóalapja, így adófizetési kötelezettsége is lesz.

Az adóalapot növelő tételek közül néhány jellemzőt említünk meg, ezek: a hitelezési veszteség, a nem a vállalkozás érdekében felmerült ráfordítások, az adóhiány, az adóbírság, valamint az úgynevezett alultőkésítés, ami a gyakorlatban rejtett osztalékot jelent. Ha mindezek ellenére negatív lesz az adó alapja, akkor ez a negatív összeg a következő évekre elhatárolható, azaz továbbvihető. Ne járjunk el tehát könnyelműen, rápillantva a mérleg forrás oldalán található negatív eredménytartalékra, mert ott nem az elhatárolható veszteséget látjuk. Akinek elhatárolható vesztesége (azaz negatív adóalapja) van, készítsen analitikus kimutatást arról, hogy melyik évben, milyen összegű elhatárolható „adóalap-tartaléka” van, és azt meddig használhatja fel. Ez lényegében tartalék, hiszen az elkövetkezendő nyereséges években az erre az összegre jutó adót a vállalkozásnak nem kell megfizetnie.

Annyi korábbi években keletkezett veszteség vonható le, amennyivel az adóalap (az egyéb módosítható tételeket is figyelembe véve) nem lesz negatív, vagyis legfeljebb nulla adóalap mutatható ki.

A kifejezés kicsit tévedésbe ejtheti az olvasót, ugyanis nem a számviteli törvény szerint értelmezett veszteséget lehet elhatárolni, hanem – társasági adózásról lévén szó - a társasági adó negatív adóalapját. A társaságiadó-törvény ugyanis a számviteli törvény szabályai szerint elkészített beszámolóban kimutatott eredményből vezeti le a különféle módosító, növelő-csökkentő tételeken keresztül az adó alapját. A módosító tételek miatt az adózás előtti eredmény általában eltér az adóalaptól. Gyakori eset, hogy az eredmény-elszámolás szerint veszteséges adózónak pozitív adóalapja, így adófizetési kötelezettsége is lesz.

Az adóalapot növelő tételek közül néhány jellemzőt említünk meg, ezek: a hitelezési veszteség, a nem a vállalkozás érdekében felmerült ráfordítások, az adóhiány, az adóbírság, valamint az úgynevezett alultőkésítés, ami a gyakorlatban rejtett osztalékot jelent. Ha mindezek ellenére negatív lesz az adó alapja, akkor ez a negatív összeg a következő évekre elhatárolható, azaz továbbvihető. Ne járjunk el tehát könnyelműen, rápillantva a mérleg forrás oldalán található negatív eredménytartalékra, mert ott nem az elhatárolható veszteséget látjuk. Akinek elhatárolható vesztesége (azaz negatív adóalapja) van, készítsen analitikus kimutatást arról, hogy melyik évben, milyen összegű elhatárolható „adóalap-tartaléka” van, és azt meddig használhatja fel. Ez lényegében tartalék, hiszen az elkövetkezendő nyereséges években az erre az összegre jutó adót a vállalkozásnak nem kell megfizetnie.

Annyi korábbi években keletkezett veszteség vonható le, amennyivel az adóalap (az egyéb módosítható tételeket is figyelembe véve) nem lesz negatív, vagyis legfeljebb nulla adóalap mutatható ki.

2.3 SZJA

2.3.1 SZJA szerint adózó (vállalkozó)

Nem értelmezhető.

2.3.2 Magánszemély

Nem értelmezhető.

2.4 EVA

2.4.1 Kettős könyvvitelt vezető EVA alany

Nem értelmezhető.

2.4.2 Bevételi nyilvántartást vezető EVA alany

Nem értelmezhető.

2.5 Egyéb adók és járulékok

Nem értelmezhető.

3. Könyvviteli elszámolás

3.1 Kettős könyvvitel

Minden évben a könyvek nyitása utáni első rendező tételek közé tartozik az előző üzleti év mérleg szerinti eredményének átvezetése az eredménytartalékba. Az előző év adózott, osztalékkal és részesedéssel csökkentett nyeresége növeli, vesztesége csökkenti az eredménytartalékot. A könyvelés bizonylata az előző üzleti év elfogadott zárómérlege.

Az eredménytartalék csökkentéseként kell kimutatni az előző év mérleg szerinti veszteségét, függetlenül attól, hogy az adótörvény előírásai alapján elhatárolható vagy nem elhatárolható.

Az előző év mérleg szerinti veszteségének átvezetése az eredménytartalékban:

T413. Eredménytartalék

K 419. Mérleg szerinti eredmény

Az eredménytartalék csökkentéseként kell kimutatni az előző év mérleg szerinti veszteségét, függetlenül attól, hogy az adótörvény előírásai alapján elhatárolható vagy nem elhatárolható.

Az előző év mérleg szerinti veszteségének átvezetése az eredménytartalékban:

T413. Eredménytartalék

K 419. Mérleg szerinti eredmény

3.2 Egyszeres könyvvitel

Nem értelmezhető.

3.3 Szja szerinti adózás

Nem értelmezhető.

4. Iratminták, nyomtatványok

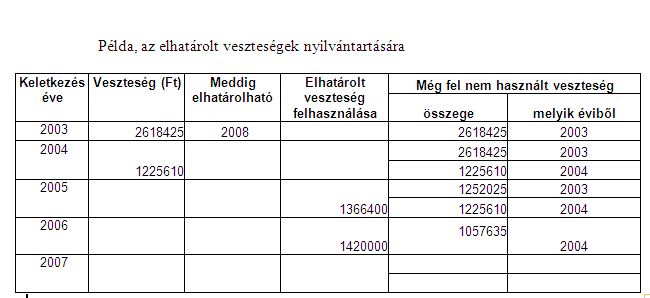

Elhatárolt veszteségek nyilvántartása:

-

Példa az elhatárolt veszteség nyilvántartására (jpg - 32.61 KiB)Példa az elhatárolt veszteség nyilvántartására

-

Veszteségelhatárolás nyilvántartása (xls - 20 KiB)Táblázat veszteség elhatárolás nyilvántartásához

-

Veszteségelhatárolás nyilvántartása (pdf - 16.75 KiB)Veszteségelhatárolás nyilvántartására szolgáló táblázat

5. Kapcsolódó jogszabályok, állásfoglalások

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról

Veszteségelhatárolás

17. § (1) Amennyiben a 6. § (1)-(4) bekezdése szerinti adóalap bármely adóévben negatív, ezzel az összeggel az adózó a következő adóévekben - a (3)-(9) bekezdésekben foglaltakat figyelembe véve - döntése szerinti megosztásban csökkentheti az adózás előtti eredményét, feltéve, hogy a negatív adóalap a rendeltetésszerű joggyakorlás elvének betartásával keletkezett (a továbbiakban: elhatárolt veszteség) .

(2)

(3) Az elhatárolt veszteség legfeljebb olyan összegben vehető figyelembe az adózás előtti eredmény csökkentéseként, hogy az adóalap ne váljon negatívvá. Az elhatárolt veszteségek levonásánál a korábbi adóévekről áthozott veszteségeket kell először figyelembe venni.

(4) A mezőgazdasági ágazatba sorolt adózó az elhatárolt veszteséget az adóévet megelőző két adóévben befizetett adójának önellenőrzéssel való módosításával is rendezheti oly módon, hogy a megelőző két adóév adózás előtti eredményét csökkenti az elhatárolt veszteség összegével. Ha ezzel nem él, vagy ha a veszteségének csak egy részét rendezi a megelőző két adóév terhére, a fennmaradó részre az (1)-(3) bekezdés rendelkezései alkalmazhatók.

(5)

(6) Ha a privatizációs lízingszerződés időtartama alatt az adózónál vagyonvesztés történik vagy a törlesztés meghiúsul és az állam nevében szerződő azonnali hatállyal nem mondja fel a szerződést, a vagyonvesztés vagy a törlesztés meghiúsulása évében az adózó az (1)-(2) bekezdésben foglalt veszteségelhatárolást nem alkalmazhatja.

(7) Átalakulás esetén a jogutód a jogelődnél keletkezett elhatárolt veszteségnek a jogelőd vagyonából a vagyonmérleg szerinti részesedése arányában számított, az adózás előtti eredmény csökkentéseként még el nem számolt részére, valamint kedvezményezett eszközátruházás esetén az átvevő társaság az átruházó társaságnál keletkezett, az önálló szervezeti egységnek betudható elhatárolt veszteségre - a jogelődnél, illetve az átruházó társaságnál eltelt időt is beszámítva - az (1)-(3) bekezdés rendelkezéseit alkalmazza. Ez a rész kiválás esetén a jogelőd, kedvezményezett eszközátruházás esetén az átruházó társaság elhatárolt veszteségét csökkenti.

(8)

(9)

(10) A külföldi vállalkozó tevékenységét folytató európai részvénytársaság, európai szövetkezet a külföldi vállalkozónál, illetve az európai részvénytársaság, az európai szövetkezet tevékenységét folytató külföldi vállalkozó az európai részvénytársaságnál, az európai szövetkezetnél keletkezett és az adózás előtti eredmény csökkentéseként még el nem számolt elhatárolt veszteségre az (1)-(6) bekezdés rendelkezéseit alkalmazza.

(11) Amennyiben az adózó döntése arra irányul, hogy a fizetendő adója az elhatárolt veszteség teljes körű levonásával kerüljön megállapításra, akkor ezt az önellenőrzés és az adóellenőrzés során is figyelembe kell venni.

(12) Amennyiben az adózó adókötelezettsége a felszámolási eljárás (annak megfelelő más eljárás) befejezését követő napon folytatódik, az adózó az (1)-(3) bekezdésben, illetve a VII. fejezetben foglaltakat alkalmazza a felszámolás kezdő napját megelőző napig keletkezett, és az adózás előtti eredmény csökkentéseként még nem érvényesített elhatárolt veszteségre, azzal, hogy a felszámolási időszak egy adóévnek minősül.

29/F. §

(2) A 2001-2003-ban kezdődő adóév utolsó napjáig keletkezett, és az adóalapnál még nem érvényesített elhatárolt veszteség a keletkezése időpontjában érvényes feltételek szerint írható le.

17. § (1) Amennyiben a 6. § (1)-(4) bekezdése szerinti adóalap bármely adóévben negatív, ezzel az összeggel az adózó a következő adóévekben - a (3)-(9) bekezdésekben foglaltakat figyelembe véve - döntése szerinti megosztásban csökkentheti az adózás előtti eredményét, feltéve, hogy a negatív adóalap a rendeltetésszerű joggyakorlás elvének betartásával keletkezett (a továbbiakban: elhatárolt veszteség) .

(2)

(3) Az elhatárolt veszteség legfeljebb olyan összegben vehető figyelembe az adózás előtti eredmény csökkentéseként, hogy az adóalap ne váljon negatívvá. Az elhatárolt veszteségek levonásánál a korábbi adóévekről áthozott veszteségeket kell először figyelembe venni.

(4) A mezőgazdasági ágazatba sorolt adózó az elhatárolt veszteséget az adóévet megelőző két adóévben befizetett adójának önellenőrzéssel való módosításával is rendezheti oly módon, hogy a megelőző két adóév adózás előtti eredményét csökkenti az elhatárolt veszteség összegével. Ha ezzel nem él, vagy ha a veszteségének csak egy részét rendezi a megelőző két adóév terhére, a fennmaradó részre az (1)-(3) bekezdés rendelkezései alkalmazhatók.

(5)

(6) Ha a privatizációs lízingszerződés időtartama alatt az adózónál vagyonvesztés történik vagy a törlesztés meghiúsul és az állam nevében szerződő azonnali hatállyal nem mondja fel a szerződést, a vagyonvesztés vagy a törlesztés meghiúsulása évében az adózó az (1)-(2) bekezdésben foglalt veszteségelhatárolást nem alkalmazhatja.

(7) Átalakulás esetén a jogutód a jogelődnél keletkezett elhatárolt veszteségnek a jogelőd vagyonából a vagyonmérleg szerinti részesedése arányában számított, az adózás előtti eredmény csökkentéseként még el nem számolt részére, valamint kedvezményezett eszközátruházás esetén az átvevő társaság az átruházó társaságnál keletkezett, az önálló szervezeti egységnek betudható elhatárolt veszteségre - a jogelődnél, illetve az átruházó társaságnál eltelt időt is beszámítva - az (1)-(3) bekezdés rendelkezéseit alkalmazza. Ez a rész kiválás esetén a jogelőd, kedvezményezett eszközátruházás esetén az átruházó társaság elhatárolt veszteségét csökkenti.

(8)

(9)

(10) A külföldi vállalkozó tevékenységét folytató európai részvénytársaság, európai szövetkezet a külföldi vállalkozónál, illetve az európai részvénytársaság, az európai szövetkezet tevékenységét folytató külföldi vállalkozó az európai részvénytársaságnál, az európai szövetkezetnél keletkezett és az adózás előtti eredmény csökkentéseként még el nem számolt elhatárolt veszteségre az (1)-(6) bekezdés rendelkezéseit alkalmazza.

(11) Amennyiben az adózó döntése arra irányul, hogy a fizetendő adója az elhatárolt veszteség teljes körű levonásával kerüljön megállapításra, akkor ezt az önellenőrzés és az adóellenőrzés során is figyelembe kell venni.

(12) Amennyiben az adózó adókötelezettsége a felszámolási eljárás (annak megfelelő más eljárás) befejezését követő napon folytatódik, az adózó az (1)-(3) bekezdésben, illetve a VII. fejezetben foglaltakat alkalmazza a felszámolás kezdő napját megelőző napig keletkezett, és az adózás előtti eredmény csökkentéseként még nem érvényesített elhatárolt veszteségre, azzal, hogy a felszámolási időszak egy adóévnek minősül.

29/F. §

(2) A 2001-2003-ban kezdődő adóév utolsó napjáig keletkezett, és az adóalapnál még nem érvényesített elhatárolt veszteség a keletkezése időpontjában érvényes feltételek szerint írható le.

2002. évi XLIII. törvény az egyszerűsített vállalkozói adóról

19.§. (6) Az adóalanyként lezárt adóévet figyelembe kell venni a megelőző időszakból fennmaradt elhatárolt veszteség érvényesítésének időtartama tekintetében. Az adóalanyiságot megelőző időszakból fennmaradt összes elhatárolt veszteségből az adóalanyiság időszakának minden adóévében 20-20 százalékot elszámoltnak kell tekinteni.

2009. évi LXXVII. törvény a közteherviselés rendszerének átalakítását célzó törvénymódosításokról

207. § (3) A Tao. 17. §-ának e törvény 188. §-ának (2) bekezdésével módosított előírásait első ízben a 2009. adóévi negatív adóalapra lehet alkalmazni.

21/1. PM tájékoztató a veszteségelhatárolás lehetőségéről az úgynevezett elvárt adó bevezetésével összefüggésben

Az úgynevezett elvárt adó bevezetésével nem szűnt meg a veszteségelhatárolás lehetősége.

Társas vállalkozások

A veszteségelhatárolást a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. törvény) 17. §-a teszi lehetővé, amely nem változott az egyes pénzügyi tárgyú törvények módosításáról szóló 2006. évi LXI. törvény (a továbbiakban: 2006. évi LXI. törvény) elfogadásával.

A Tao. törvény 17. § (1) bekezdése értelmében amennyiben az adóalap bármely adóévben negatív, ezzel az összeggel az adózó a következő adóévekben - a (3)-(9) bekezdésekben foglaltakat figyelembe véve - döntése szerinti megosztásban csökkentheti az adózás előtti eredményét (a továbbiakban: elhatárolt veszteség).

A 2006. évi LXI. törvény nem módosította a Tao. törvény 6. § (1) bekezdésében foglalt, a társasági adó alapjára vonatkozó rendelkezéseket sem, azaz a társasági adó alapja belföldi illetőségű adózó és külföldi vállalkozó esetében az adózás előtti eredmény, módosítva a 7., 8., 16., 18. és a 28. §-okban, valamint a VII. fejezetben foglaltakkal.

A 2006. évi LXI. törvénnyel módosított Tao. törvény 6. § (5) bekezdése arról rendelkezik, hogy, ha az adózó (1) bekezdés szerinti adóalapja nem éri el az adóévben az eladott áruk beszerzési értékével és a külföldi telephely bevételével csökkentett összes bevétele 2 százalékát, akkor az adóalap ez utóbbi összeg. Ez a rendelkezés nem határoz meg adóalapot, hanem csak annak tekinti, így nem változtatja meg a Tao. törvény 17. §-a szerinti veszteségelhatárolás szempontjából a Tao. törvény 6. § (1) bekezdésében meghatározott adóalapot.

Fentiekre tekintettel

1. ha a társasági adóalap negatív [6. § (1) bekezdés], de az úgynevezett elvárt adó alapja pozitív [6. § (5) bekezdés], akkor a Tao. törvény 17. §-a szempontjából elhatárolt veszteségként továbbvihető összegként a társasági adóalapot [Tao. törvény 6. § (1) bekezdés] kell figyelembe venni;

2. ha a társasági adóalap és az úgynevezett elvárt adó alap egyaránt negatív, akkor - függetlenül attól, hogy melyik a nagyobb összeg - a Tao. törvény 17. §-a szempontjából elhatárolt veszteségként továbbvihető összegként a társasági adóalapot [Tao. törvény 6. § (1) bekezdés] kell figyelembe venni.

Egyéni vállalkozók

A 2006. évi LXI. törvény módosította az egyéni vállalkozó vállalkozói adóalapjának meghatározására vonatkozó szabályokat is, azonban e módosítás az egyéni vállalkozók esetében sem érinti a veszteségelhatárolásra vonatkozó rendelkezéseket.

Az Szja törvény 49/B. §-ának (8) bekezdését módosító rendelkezés [2006. évi LXI. törvény 12. §] (1) bekezdés] szerint a vállalkozói adóalap az Szja törvény 49/B. §-ának (l)-(7) bekezdése szerinti jövedelem, de legalább az adóévben eladásra beszerzett áruk beszerzési érékével csökkentett vállalkozói bevétel 2 százaléka, (ún. elvárt adóalap)

Az adóalap módosítható a külföldi telephelynek betudható bevétellel. A fizetendő adó ebben az esetben az elvárt adóalap 16 százaléka, illetve - ha megvalósulnak az Szja törvény 49/B. §-ának (10) bekezdésében rögzített feltételek - a 10 százaléka.

Ha az eladásra beszerzett áruk beszerzési értéke több, mint a vállalkozói bevétel, vagy egyenlő azzal, akkor elvárt adóalap hiányában adófizetési kötelezettség sem keletkezik.

Ettől függetlenül, amennyiben az Szja törvény 49/B. §ának (l)-(7) bekezdése szerint a vállalkozói költségek meghaladják a vállalkozói bevételt, a veszteség a (7) bekezdés szabályai szerint változatlanul elhatárolható.

Pénzügyminisztérium

Társas vállalkozások

A veszteségelhatárolást a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. törvény) 17. §-a teszi lehetővé, amely nem változott az egyes pénzügyi tárgyú törvények módosításáról szóló 2006. évi LXI. törvény (a továbbiakban: 2006. évi LXI. törvény) elfogadásával.

A Tao. törvény 17. § (1) bekezdése értelmében amennyiben az adóalap bármely adóévben negatív, ezzel az összeggel az adózó a következő adóévekben - a (3)-(9) bekezdésekben foglaltakat figyelembe véve - döntése szerinti megosztásban csökkentheti az adózás előtti eredményét (a továbbiakban: elhatárolt veszteség).

A 2006. évi LXI. törvény nem módosította a Tao. törvény 6. § (1) bekezdésében foglalt, a társasági adó alapjára vonatkozó rendelkezéseket sem, azaz a társasági adó alapja belföldi illetőségű adózó és külföldi vállalkozó esetében az adózás előtti eredmény, módosítva a 7., 8., 16., 18. és a 28. §-okban, valamint a VII. fejezetben foglaltakkal.

A 2006. évi LXI. törvénnyel módosított Tao. törvény 6. § (5) bekezdése arról rendelkezik, hogy, ha az adózó (1) bekezdés szerinti adóalapja nem éri el az adóévben az eladott áruk beszerzési értékével és a külföldi telephely bevételével csökkentett összes bevétele 2 százalékát, akkor az adóalap ez utóbbi összeg. Ez a rendelkezés nem határoz meg adóalapot, hanem csak annak tekinti, így nem változtatja meg a Tao. törvény 17. §-a szerinti veszteségelhatárolás szempontjából a Tao. törvény 6. § (1) bekezdésében meghatározott adóalapot.

Fentiekre tekintettel

1. ha a társasági adóalap negatív [6. § (1) bekezdés], de az úgynevezett elvárt adó alapja pozitív [6. § (5) bekezdés], akkor a Tao. törvény 17. §-a szempontjából elhatárolt veszteségként továbbvihető összegként a társasági adóalapot [Tao. törvény 6. § (1) bekezdés] kell figyelembe venni;

2. ha a társasági adóalap és az úgynevezett elvárt adó alap egyaránt negatív, akkor - függetlenül attól, hogy melyik a nagyobb összeg - a Tao. törvény 17. §-a szempontjából elhatárolt veszteségként továbbvihető összegként a társasági adóalapot [Tao. törvény 6. § (1) bekezdés] kell figyelembe venni.

Egyéni vállalkozók

A 2006. évi LXI. törvény módosította az egyéni vállalkozó vállalkozói adóalapjának meghatározására vonatkozó szabályokat is, azonban e módosítás az egyéni vállalkozók esetében sem érinti a veszteségelhatárolásra vonatkozó rendelkezéseket.

Az Szja törvény 49/B. §-ának (8) bekezdését módosító rendelkezés [2006. évi LXI. törvény 12. §] (1) bekezdés] szerint a vállalkozói adóalap az Szja törvény 49/B. §-ának (l)-(7) bekezdése szerinti jövedelem, de legalább az adóévben eladásra beszerzett áruk beszerzési érékével csökkentett vállalkozói bevétel 2 százaléka, (ún. elvárt adóalap)

Az adóalap módosítható a külföldi telephelynek betudható bevétellel. A fizetendő adó ebben az esetben az elvárt adóalap 16 százaléka, illetve - ha megvalósulnak az Szja törvény 49/B. §-ának (10) bekezdésében rögzített feltételek - a 10 százaléka.

Ha az eladásra beszerzett áruk beszerzési értéke több, mint a vállalkozói bevétel, vagy egyenlő azzal, akkor elvárt adóalap hiányában adófizetési kötelezettség sem keletkezik.

Ettől függetlenül, amennyiben az Szja törvény 49/B. §ának (l)-(7) bekezdése szerint a vállalkozói költségek meghaladják a vállalkozói bevételt, a veszteség a (7) bekezdés szabályai szerint változatlanul elhatárolható.

Pénzügyminisztérium

98/2006. Adózói kérdés - válasz az elhatárolt veszteség nem értelmezhető a különadó-kötelezettség megállapítása során

[Különadó törvény 3. §]

A 2006. szeptember 1-jén hatályba lépett, az államháztartás egyensúlyát javító különadóról és járadékról szóló 2006. évi LIX. törvény (a továbbiakban Különadó törvény) 3. §-a szerint a társas vállalkozás - az előtársaság kivételével - 4% különadót állapít meg és fizet az adóévi beszámolóban kimutatott adózás előtti eredményének a (2) bekezdésben felsorolt tételekkel növelt, a (3) bekezdésben felsorolt tételekkel csökkentett pozitív összege után.

A Különadó törvény sem a korrekciós tételek körében, sem egyéb vonatkozásban nem rendelkezik veszteségelhatárolásról, elhatárolt veszteség leírásáról. Így a különadó-alap meghatározásának kiindulási pontját képező adózás előtti eredmény - amely egyébként a társasági adókötelezettség levezetéséhez is irányadó - korábbi évek elhatárolt veszteségével való csökkentése, illetve veszteségelhatárolás nem alkalmazható.

Amennyiben az adózó Különadó törvény 3. § szerint meghatározott adóalapja negatív, különadó fizetési kötelezettség nem keletkezik.

(PM Jövedelemadók főosztálya 13276/2006. - APEH Adójogi főosztály 8990446710/2006.)

A 2006. szeptember 1-jén hatályba lépett, az államháztartás egyensúlyát javító különadóról és járadékról szóló 2006. évi LIX. törvény (a továbbiakban Különadó törvény) 3. §-a szerint a társas vállalkozás - az előtársaság kivételével - 4% különadót állapít meg és fizet az adóévi beszámolóban kimutatott adózás előtti eredményének a (2) bekezdésben felsorolt tételekkel növelt, a (3) bekezdésben felsorolt tételekkel csökkentett pozitív összege után.

A Különadó törvény sem a korrekciós tételek körében, sem egyéb vonatkozásban nem rendelkezik veszteségelhatárolásról, elhatárolt veszteség leírásáról. Így a különadó-alap meghatározásának kiindulási pontját képező adózás előtti eredmény - amely egyébként a társasági adókötelezettség levezetéséhez is irányadó - korábbi évek elhatárolt veszteségével való csökkentése, illetve veszteségelhatárolás nem alkalmazható.

Amennyiben az adózó Különadó törvény 3. § szerint meghatározott adóalapja negatív, különadó fizetési kötelezettség nem keletkezik.

(PM Jövedelemadók főosztálya 13276/2006. - APEH Adójogi főosztály 8990446710/2006.)

6. Módosítás az előző változathoz képest

Nincs.

Kulcsszavak: Veszteség, veszteségelhatárolás, negatív adóalap