Copyright © 2024 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2024-05-04 22:22:55-kor, a(z) 3.149.254.35 IP címről.

Elektromos és elektronikai berendezések környezetvédelmi termékdíja

Időállapot: 2015-01-01 - 2015-04-14

Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2015-01-14 16:04:56

Tartalomjegyzék:

- Elektromos és elektronikai berendezések

- Adózás

- Könyvviteli elszámolás

- Iratminták, nyomtatványok

- Kapcsolódó jogszabályok, állásfoglalások

- Módosítás az előző változathoz képest

A téma rövid leírása

Az elektronikai berendezések környezetvédelmi termékdíjának kötelezettjét, az elszámolás, bevallás formáját mutatja be az anyag.

1. Elektromos és elektronikai berendezések

Elektromos, elektronikai berendezés a legfeljebb 1000 V váltakozó feszültségű, illetve 1500 V egyenfeszültségű árammal működő berendezés, amelynek rendeltetésszerű működése elektromágneses mezőktől vagy villamos áramtól függ. Ide kell érteni az elektromágneses mező, illetve villamos áram előállítását, mérését, átvitelét biztosító eszközöket is.

Az elektromos és elektronikai berendezés-kategóriák

1. Elektromos, elektronikusberendezés-kategóriák:

1. háztartási nagygépek;

2. háztartási kisgépek;

3. információs (IT) és távközlési berendezések;

4. szórakoztatóelektronikai cikkek és fotovoltaikus panelek;

5. világítótestek;

6. elektromos és elektronikus szerszámok, kivéve nagyméretű, rögzített ipari szerszámok;

7. játékok, szabadidős és sportfelszerelések;

8. orvostechnikai eszközök, kivéve beültetett és fertőzött termékek;

9. ellenőrző és vezérlőeszközök;

10. adagoló automaták.

Az elektromos és elektronikai berendezések gyártója, importálója termékdíj fizetésére kötelezett.

2013. január 1-től a Vámhatóságtól az Állami adóhatósághoz kerül a termékdíjjal kapcsolatos adóztatási feladat. Ettől az időponttól a termékdíj bevallásoknál nem kötelező a VPID szám használata.

1.1. Termékdíj fizetési kötelezettség keletkezése

A környezetvédelmi termékdíj-kötelezettség a termékdíjköteles termék forgalomba hozatala vagy saját célú felhasználása esetén keletkezik. Tehát a termékdíj-kötelezettség 2012.01.01-től is az első belföldi forgalomba hozót (gyártót) vagy első saját célú felhasználót terheli.

Forgalomba hozatal a termékdíjköteles termék tulajdonjogának belföldi ingyenes vagy visszterhes átruházása, ideértve a más termék tartozékaként vagy alkotórészeként való átruházását és a csomagolószer csomagolás részekénti átruházását, belföldön gazdasági céllal letelepedett vagy belföldön nyilvántartásba vett kötelezett általi átruházása, ha a külföldön küldeményként vagy a fuvarozásra feladott termék a küldeményként való megérkezésekor, vagy a fuvarozás befejezésekor belföldön van.

A termékdíj megfizetése nélkül vagy a termékdíj visszatérítését követően a termékdíj raktárban tárolt, feldolgozott, előállított, újbóli felhasználásra előkészített termékdíjköteles termék, termékdíj raktárból belföldre - a tulajdonjog átruházásával - történő kiszállítása, első belföldi forgalomba hozatalnak minősül.

A kötelezettnek a termékdíjköteles termékkel végzett tevékenységét az állami adóhatóságnakannak megkezdésétől számított 15 napon belül bejelentenie. Nyilatkozni kell arról, ha a termékdíj-kötelezettségét egyéni hulladékkezelést teljesítőként vagy termékdíjátalány-fizetésre jogosultként teljesíti.

A tárgyévet megelőzően az állami adóhatóság nyilvántartásában lévő, a tárgyévre vonatkozóan termékdíjátalány-fizetést választó kötelezettnek a bejelentést tárgyév január 31-ig kell megtennie. A bejelentést a kötelezettnek tárgyévenként nem kell megismételnie, ha a bejelentés alapjául szolgáló termékdíjátalány-fizetési kötelezettség feltételei változatlanul fennállnak.

Az egyéni hulladékkezelést teljesítőnek termék- és anyagáramonként kell megtennie a bejelentést.

Saját célú felhasználásnak minősül a termékdíjköteles termék

- a kötelezett saját vagy alkalmazottja magánszükséglete kielégítésére való felhasználása

- a számvitelről szóló törvényben meghatározott

a) alapkutatás

b) alkalmazott kutatás

c) kísérleti fejlesztés

d) beruházás

e) felújítás

f) karbantartás keretében való felhasználása

- megsemmisítése, alaktalanítása, elfogyasztása

- minden más, az a)-f) pontokban nem említett használata, ami nem a számvitelről szóló törvényben meghatározott saját termelésű készlet létrehozását eredményezi

- külföldi előállítású csomagolás esetén a csomagolószer saját célú felhasználásának minősül a csomagolás elválasztása a terméktől.

Saját célú felhasználás címén keletkezik termékdíj-kötelezettség:

- a kötelezett jogutód nélküli megszűnése esetében a tulajdonában tartott, vagy vagyonában nyilvántartott termékdíjköteles termék után, amelyre a termékdíj nem került megfizetésre

- a termékdíjköteles termék mennyiségében bekövetkezett meghatározott elszámolható hiányt meghaladó hiány és a termékdíjköteles termék megsemmisülése esetén - az elháríthatatlan külső okból bekövetkezett megsemmisülés kivételével - a megsemmisült mennyiségre (az elszámolható tényleges hiány mértéke - évente - a termékdíjköteles termék tömegében kifejezett mennyiségének legfeljebb 0,5%-a lehet)

1.2.1. A termékdíj mértéke

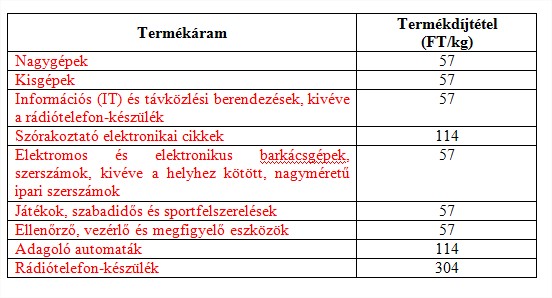

Az elektromos és elektronikai berendezések termékdíjtétele:

A termékdíj a gyártó által értékesített, vagy a kereskedő által importált termékdíjköteles termék súlyának és díjtételének szorzata.

1.2.2. Termékdíj átalány

2014.01.01-től lehetőség van a termékdíj átalányban történő fizetésére csekély mennyiségű termékkibocsátás esetén.

Az érintett elektromos, elektronikai berendezés termékkörök és maximális tömegek

• 40 kg háztartási nagygép

• 40 kg háztartási kisgép

• 40 kg információs (IT) és távközlési berendezés, kivéve a rádiótelefon készülék

• 40 kg szórakoztató elektronikai cikk

• 40 kg barkácsgép, szerszám

• 10 kg játék, szabadidős és sportfelszerelés

• 10 kg ellenőrző, vezérlő és megfigyelő eszköz

• 10 kg adagoló automata

• 5 kg rádiótelefon készülék

mindösszesen legfeljebb 100 kg elektromos, elektronikai termékig

A termékdíj mértéke elektromos, elektronikai berendezés termékáram esetén 10 000 Ft/év.

1.3. A termékdíj-kötelezettséggel kapcsolatos hulladékkezelési teljesítmény

Az egyéni hulladékkezelést teljesítő és az állami hulladékgazdálkodást közvetítő szervezet a Ktdt. végrehajtására kiadott jogszabályban meghatározott feltételek szerinti - hulladékkezelési teljesítményének meghatározása során - a hasznosításának helyétől függetlenül - kizárólag azt a Magyarország területén gyűjtött hulladékot veheti figyelembe.

A hulladék hasznosításra történő átvételét az átvevő hasznosító a tárgyévben folyamatosan, a teljesítéssel egyidejűleg kiállított és átadott átvételi elismervénnyel igazol és a tényleges hulladékhasznosítás megtörténtét a tárgyévet követő év február 20-ig a kötelezett számára leigazol.

Ha a természetes személy a hulladék tulajdonosa, és a hulladékká vált elektromos, elektronikus berendezést a forgalmazás helyszínén a gyártónak átvételre felajánlja, a gyártó a hulladékbirtokos részére új elektromos, elektronikus berendezés vásárlása esetén vásárlási utalványt ad a következő feltételek szerint

• a vásárlási utalványban szereplő összeg alapján adható árengedmény az új elektromos, elektronikus berendezés fogyasztói vételárának 10%-át nem haladhatja meg, kivéve, ha a gyártó több árengedményt vagy kedvezményt kíván a magánszemély részére biztosítani

• egy darab vásárlási utalvány csak egy darab új elektromos, elektronikus berendezés vásárlásához használható fel, kivéve, ha a gyártó egyszerre több vásárlási utalványt is elfogad ugyanannak az új elektromos, elektronikus berendezésnek a vásárlásához

• a vásárlási utalvány csak a hulladékká vált elektromos, elektronikus berendezés átadásának napján és helyszínén történő új elektromos, elektronikus berendezés vásárlása esetén használható fel, kivéve, ha a gyártó a vásárlási utalvány elfogadását nem csak az átadás napján és helyszínén kívánja biztosítani

• a vásárlási utalvány összege nem áthárítható.

A gyártónak a hulladékot abban az esetben is át kell vennie, ha a hulladékká vált elektromos, elektronikus berendezés az alapvető alkotórészeket nem tartalmazza vagy az elektromos, elektronikus berendezést megbontották. Ezekben az esetekben a gyártónak nem kell a hulladékbirtokos részére vásárlási utalványt adnia.

Amennyiben az egyéni hulladékkezelést teljesítő saját maga hasznosít, az erre vonatkozó adatokat a saját nyilvántartása tartalmazza.

Az anyagában történő hasznosítás mértéke termék- és anyagáramonként legalább 75%-ot el kell érjen.

Termék- és anyagáramonként az energetikai hasznosítás legfeljebb 25%-os arányban vehető figyelembe.

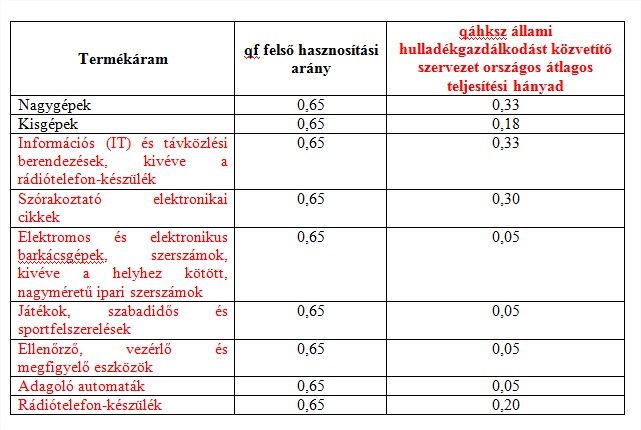

Egy termékdíjköteles termék- és anyagáramban az egyéni hulladékkezelést teljesítő kötelezett teljesítési hányada qe, az OHÜ országos átlagos teljesítési hányada qáhksz az adott termék- és anyagáramra jellemző felső hasznosítási arány pedig qf.

A qf és qáhksz értékeket 2012. évtől az alábbi táblázat tartalmazza:

Az egyéni teljesítő által az adott termék- és anyagáram esetén fizetendő termékdíjat az alábbi általános formula határozza meg:

T=R+E1+K1

ahol

T a megfizetendő fajlagos termékdíj,

R a megfizetendő fajlagos rendszerirányítási alapköltség,

E1 a megfizetendő fajlagos externális költség,

K1 pedig a megfizetendő fajlagos kezelési költség.

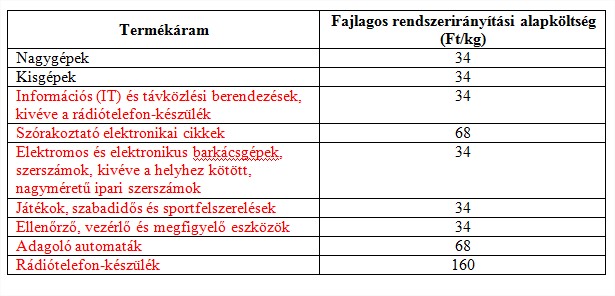

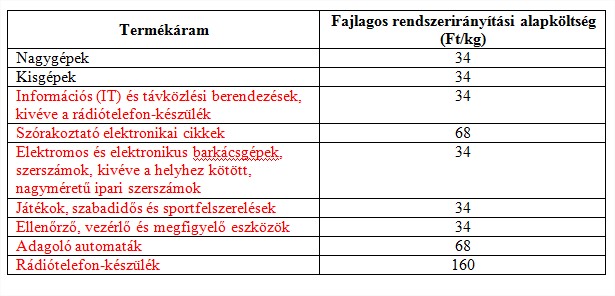

A megfizetendő fajlagos rendszerirányítási alapköltség (R) mértékét a különféle termékdíjköteles termék- és anyagáramok esetén az alábbi táblázat tartalmazza:

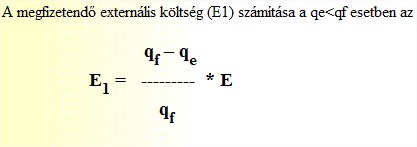

képlet szerint történik, minden más esetben E1 = 0. A képletben szereplő E fajlagos externális alapköltség értékét a különféle termékdíjköteles termék- és anyagáramok esetén az alábbi táblázat tartalmazza:

Példa nagygépre:

qf – felső hasznosítási arány = 0,65

qOHÜ – országos átlag = 0,33

qe – az egyéni teljesítő átlaga = 0,2

E1 = [(0,65-0,2)/0,65]*20 = 5,85

Ha qe nagyobb, vagy egyenlő mint gf, akkor E1 = 0

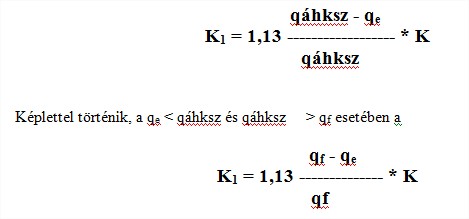

A megfizethető kezelési költség (K1) számítása a qe< qáhksz

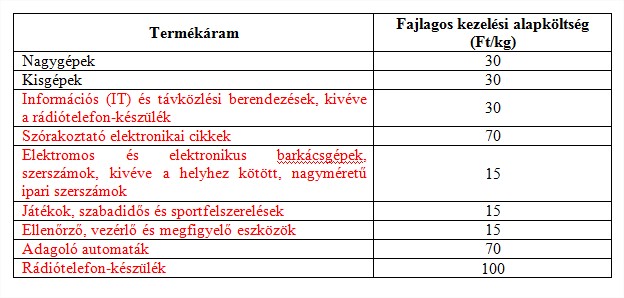

minden más esetben K1=0. A képletben szereplő K fajlagos kezelési alapköltség értékét a különféle termékdíjköteles termék- és anyagáramok esetén az alábbi táblázat tartalmazza:

Példa további része

K1 = 1,13*[(0,33-0,2)/0,33]*30 = 13,35

T = 30 + 5,85 + 8,9 = 56,8

Hasznosítás nélküli termékdíj = 57

1.4. A termékdíjat nem kell megfizetni

- természetes személy által, nem gazdasági tevékenység keretében végzett átruházása,

- az általános forgalmi adóról szóló törvény szerinti adóraktárba való beraktározás keretében és az adóraktáron belüli átruházása,

- vámjogi szabadforgalomba kerülését megelőző átruházása nem minősül forgalomba hozatalnak.

- a termékdíjköteles termék igazolt külföldre kiszállítása esetén, ideértve a termékdíjköteles termék változatlan állapotban más termék alkotórészeként, tartozékaként, illetve a csomagolást alkotó csomagolószer igazolt külföldre kiszállítását is;

- természetes személy esetén a termékdíjköteles termék személyes szükséglet kielégítését meg nem haladó mennyiségű saját célú felhasználása során;

- a termékdíjköteles termék nemzetközi közforgalmú repülőtéren a repülésre nyilvántartásba vett induló utasok tartózkodására szolgáló tranzit területen kialakított, kizárólag nem helyben fogyasztásra történő értékesítést végző üzletben, végső úti céllal külföldre utazó utasok részére történő értékesítése esetén; vagy

- belföldön lévő termékdíjköteles termék tulajdonjogának belföldön gazdasági céllal letelepedett, vagy belföldön nyilvántartásba vett gazdálkodó részére történő átruházása esetén, ha a tulajdonjog átruházója a termékdíjköteles terméket külföldi rendeletetési helyre fuvarozásra vagy küldeményként feladja, és a termék igazolt módon külföldre kiszállításra került.

- a termékdíjköteles terméket termékdíj raktárba szállítja be.

1.5. Bejelentés, bevallás, megfizetés

Bejelentés

Annak az adózónak, akinek termékdíj fizetési kötelezettsége keletkezett, az első fizetési kötelezettség keletkezésétől számított 15 napon belül köteles bejelenteni a NAV-nak az erre rendszeresített nyomtatványon.

A termékdíj fizetési kötelezettségben bekövetkezett változást szintén 15 napon belül kell teljesíteni.

Az egyéni hulladékkezelést teljesítőnek a bejelentést tárgyév január 31-ig termékenként és anyagáramonként kell teljesítenie, és ezt minden évben meg kell ismételni.

A termékdíj raktárba a tárgyhónap alatt betárolt és kitárolt termékdíjköteles termékekről, továbbá a raktárkészletről adatot kell szolgáltatni elektronikus úton az állami adó- és vámhatóság részére a tárgyhónapot követő hónap 15. napjáig.

Bevallás, befizetés

A termékdíj fizetésére kötelezett a termékdíj nettó összegét negyedévente állapítja meg, és a termékdíj-fizetési kötelezettségről NAV honlapján közzétett formanyomtatványon, kizárólag elektronikus úton és formában, negyedévente bevallást nyújt be.

A kötelezett a bevallás adatait forintban, a tömeg adatokat pedig - két tizedesjegy pontossággal - kilogrammban tünteti fel.

Ha a kötelezettnek valamely negyedévben befizetési kötelezettsége nem keletkezett, a bevallást nullásan akkor is be kell adni.

A kötelezettnek olyan nyilvántartás kell vezetnie, melyből a termékdíj megállapításának helyessége ellenőrizhető (mellékletben a javasolt nyilvántartás).

A kötelezettet – kivéve a helytelen nyilatkozatot tett kötelezett valamint a termékdíj átalányt fizető kötelezett- a tárgyév negyedik negyedévére nézve termékdíj-előleg megállapítási, bevallási és megfizetési kötelezettség terheli. A kötelezett a termékdíj-előleget a tárgyév december 20-ig fizeti meg.

A termékdíj-előleg mértéke a tárgyév első három negyedéve után fizetett termékdíj harmadának a 80%-a. Az előleg megállapításánál figyelembe kell venni az önellenőrzésekben és pótbevallásokban szereplő összegeket is.

A kötelezett a termékdíj-előlegre vonatkozó bevallási kötelezettségének a harmadik negyedévre vonatkozó bevallás benyújtásával együtt tesz eleget.

A termékdíj-előleget a kötelezett a negyedik negyedévi bevallásban a ténylegesen megfizetendő termékdíj mértékéig kiegészíti, vagy a különbözetet visszaigényli.

Befizetés a NAV környezetvédelmi termékdíj 10032000-01037454 számlára történik.

1.6. Termékdíj-fizetési kötelezettség átvállalása számla alapján

Csak a belföldi előállítású termékdíjköteles egyéb kőolajtermék esetén lehetséges a számlán történő átvállalás.

1.7. Termékdíj-fizetési kötelezettség átvállalása szerződés alapján

Szerződés alapján a termékdíj-kötelezettséget a kötelezettől átvállalhatja

- a vevő, ha a kötelezettől megvásárolt termékdíjköteles termék legalább 60%-át külföldre értékesíti [Ktdt. 14. § (5) a)]

Átvállalás esetén a termékdíj-kötelezettség az átvállaló általi belföldi forgalomba hozatalkor, vagy saját célú felhasználáskor keletkezik.

Szerződés alapján a teljes termékdíj-kötelezettség a gazdálkodó szervezet által legfeljebb 3 év időtartamra vállalható át.

A termékdíj-kötelezettség szerződés alapján való átvállalása esetén a szerződés tartalmazza

- a szerződő felek nevét, címét, adószámát, vagy adószám hiányában adóazonosító jelét szerinti adatait,

- a termékdíjköteles termék megnevezését, vámtarifaszámát, KT, CsK kódjának első három jegyét

- az átvállalás időszakának meghatározását,

- az átvállalás jogcímének pontos helyét

Az átvállalási szerződés érvényességéhez, ideértve annak módosítását is, a vámhatósághoz történő bejelentése szükséges. A bejelentést az átvállaló a szerződés kezdő, vagy módosítási időpontjától, megszűnés esetén annak megszűnésétől számított 15 napon belül teszi meg.

Átvállalás esetén a termékdíj-kötelezettség az átvállaló felet terheli.

Hibás teljesítés esetén a termékdíj-kötelezettség nem száll át az átvállalóra. Hibás a teljesítés, ha

• az átvállalás nem a kötelezettől történt

• a záradékszöveg nem kerül a számlán feltüntetésre

• a termékdíj nem a hatályos díjtétellel került kiszámításra

Nem minősül a követelmény hibás teljesítésének a betűhiba, ide nem értve a záradékszövegben történő jogszabályi helyre való hivatkozást.

Szerződéses átvállalás esetén a belföldi forgalombahozatalról szóló számlán a következő szöveget kell feltüntetni:

a termékdíj-kötelezettség a Ktdt. 14. § (5) bekezdés ______ pontja, ______alpontja alapján a vevőt terheli

A záradékszöveg hiányában a számlán értékesített termékre vonatkozó termékdíj-kötelezettség nem száll át a vevőre.

A tárgynegyedévben átvállalt termékdíjköteles termék mennyisége 60%-ának külföldre értékesítését az átvállalás tárgynegyedévének utolsó napjától a szerződés érvényességének utolsó napjáig, legfeljebb 365 napon belül kell igazoltan külföldre kiszállítani, ellenkező esetben a 366. napon a termékdíj-kötelezettség - az átvállalás napján hatályos szabályok szerint - beáll az átvállalónál, a ki nem szállított mennyiség tekintetében. Kiszállítás hiányában a vámhatóság mulasztási bírságot szabhat ki.

A termékdíjköteles termék ipari termékdíjraktár engedélyese részére, a termékdíj-visszaigénylés igénybevételével történő értékesítése esetén az eladó köteles a számla tételeire hivatkozva feltüntetni

• a termékdíj visszaigénylését az eladó igénybe veszi szöveget

• a termékdíjköteles termék KT vagy CsK kódját

• mennyiségét

• díjtételét és a visszaigénylés összegét.

1.8. Nem keletkezik termékdíj fizetési kötelezettség

- a termékdíjköteles termék általános forgalmi adóról szóló törvény szerinti adóraktárba való beraktározása és az adóraktáron belüli értékesítése, továbbá a vámjogi szabadforgalomban nem lévő termékdíjköteles termék belföldi értékesítése nem minősül forgalomba hozatalnak

- a termékdíjköteles termék külföldre történő értékesítése esetén

- természetes személynek a termékdíjköteles termék személyes szükséglet kielégítését meg nem haladó mennyiségű saját célú felhasználása esetén

- a külföldről behozott csomagolás részét képező újrahasználható csomagolószer saját célú felhasználása során, ha a kötelezett nyilvántartásával, bizonylatokkal alá tudja támasztani, hogy az újrahasználható csomagolószert a kötelezettség keletkezésének időpontja szerinti termékdíj-megállapítási időszakban közvetlenül külföldre vagy ipari termékdíj raktárba visszaszállították;

1.9. Visszaigényelhető a megfizetett termékdíj

A befizetett termékdíj visszaigényelhető

- a termékdíjköteles termék külföldre történő igazolt kiszállítása esetén

(A termékdíj visszaigénylése szempontjából külföldre történő kiszállítással, külföldre történő ingyenes vagy visszterhes tulajdonjog-átruházással esik egy tekintet alá a termékdíjköteles termék ipari termékdíj raktárba történő betárolása).

- a termékdíjköteles termék változatlan formában, illetve változatlan formában és állapotban más termékbe beépített külföldre történő értékesítése esetén

- a nemzetközi szerződés szerint köztehermentes beszerzéssel összefüggő tevékenység végzése esetén

- az Észak-atlanti Szerződés Szervezete Biztonsági Beruházási Programja megvalósításával összefüggő tevékenység végzése estén

- a termékdíjköteles termék gyártásához közvetlen anyagként (alapanyag) felhasznált termékdíjköteles termék felhasználása esetén

A külföldre történő értékesítés számlával vagy az ügylet teljesítését igazoló egyéb okirattal és szállítólevéllel vagy fuvarokmánnyal igazolható.

A visszaigénylés további feltétele a termék beszerzéséről kiállított számla vagy az ügylet teljesítését igazoló egyéb okirat, amely tartalmazza

- a termék első belföldi forgalomba hozatalakor a kötelezett által kibocsátott számla vagy az ügylet teljesítését igazoló egyéb okirat számát

- azonosító adatát

- a kötelezett nevét, címét, adószámát

- a kötelezett által kiállított számlán vagy annak mellékletében, illetve az ügylet teljesítését igazoló egyéb okiraton feltüntetett termékdíj mértékét és összegét

1.10. Számlán való feltüntetés szabályai

A termékdíj visszaigénylésére jogosult vevő a kötelezettől kérheti, hogy a visszaigénylés teljesítéséhez szükséges adatokat a számlán egy záradékban tüntesse fel.

A záradéknak tartalmazni kell

- a termék CSK, KT kódját

- a termékdíj mértékét és összegét

- a termékdíj megfizetését igazoló dokumentumok adatait, ezek legalább

1. a számla számát, keltét

2. a kötelezett nevét, címét, adószámát

1.11. Termékdíj raktár

Termékdíj raktárt üzemeltethet gazdálkodó szervezet, egyéni vállalkozó

Az üzemeltetés feltétele

• az adott ingatlan jogszerű használója

• képes az előírt nyilvántartások vezetésére

• adókapcsolata rendezett

• ipari termékdíj raktár üzemeltetése esetén auditált a mérlege

• termékdíj ügyintézőt foglalkoztat (2015.07.01-től)

Az engedély legfeljebb öt évre adható, amely az engedélyezés feltételeinek fennállása esetén újabb öt évre meghosszabbítható.

A termékdíj raktár lehet

• ipari termékdíj raktár, ahol meghatározott feltételek szerint a termékdíjköteles termék előállítható, feldolgozható, újbóli felhasználásra előkészíthető és készletezhető

• kereskedelmi termékdíj raktár, ahol meghatározott feltételek szerint a termékdíjköteles termék tárolható

Az ipari termékdíj raktárban más tulajdonát képező termékdíjköteles termék termékdíj raktár engedélyes általi előállítása, feldolgozása, készletezése, újbóli felhasználásra való előkészítése is végezhető, feltéve, hogy erről a felek írásban megállapodtak.

Az ipari termékdíj raktárból a felek írásbeli megállapodása alapján ideiglenesen kiadható a termékdíjköteles termék, ha az előállítás, feldolgozás, újbóli felhasználásra való előkészítés egyes részfeladatainak elvégzésére az ipari termékdíj raktár területén nincs lehetőség.

A kereskedelmi termékdíj raktárban a termékdíj raktár engedélyesének saját tulajdonú termékdíjköteles terméke tárolása mellett más tulajdonát képező termékdíjköteles termék termékdíj raktár engedélyes általi tárolása is végezhető, feltéve, hogy erről a felek írásban megállapodtak.

Az elektromos és elektronikai berendezés-kategóriák

1. Elektromos, elektronikusberendezés-kategóriák:

1. háztartási nagygépek;

2. háztartási kisgépek;

3. információs (IT) és távközlési berendezések;

4. szórakoztatóelektronikai cikkek és fotovoltaikus panelek;

5. világítótestek;

6. elektromos és elektronikus szerszámok, kivéve nagyméretű, rögzített ipari szerszámok;

7. játékok, szabadidős és sportfelszerelések;

8. orvostechnikai eszközök, kivéve beültetett és fertőzött termékek;

9. ellenőrző és vezérlőeszközök;

10. adagoló automaták.

Az elektromos és elektronikai berendezések gyártója, importálója termékdíj fizetésére kötelezett.

2013. január 1-től a Vámhatóságtól az Állami adóhatósághoz kerül a termékdíjjal kapcsolatos adóztatási feladat. Ettől az időponttól a termékdíj bevallásoknál nem kötelező a VPID szám használata.

1.1. Termékdíj fizetési kötelezettség keletkezése

A környezetvédelmi termékdíj-kötelezettség a termékdíjköteles termék forgalomba hozatala vagy saját célú felhasználása esetén keletkezik. Tehát a termékdíj-kötelezettség 2012.01.01-től is az első belföldi forgalomba hozót (gyártót) vagy első saját célú felhasználót terheli.

Forgalomba hozatal a termékdíjköteles termék tulajdonjogának belföldi ingyenes vagy visszterhes átruházása, ideértve a más termék tartozékaként vagy alkotórészeként való átruházását és a csomagolószer csomagolás részekénti átruházását, belföldön gazdasági céllal letelepedett vagy belföldön nyilvántartásba vett kötelezett általi átruházása, ha a külföldön küldeményként vagy a fuvarozásra feladott termék a küldeményként való megérkezésekor, vagy a fuvarozás befejezésekor belföldön van.

A termékdíj megfizetése nélkül vagy a termékdíj visszatérítését követően a termékdíj raktárban tárolt, feldolgozott, előállított, újbóli felhasználásra előkészített termékdíjköteles termék, termékdíj raktárból belföldre - a tulajdonjog átruházásával - történő kiszállítása, első belföldi forgalomba hozatalnak minősül.

A kötelezettnek a termékdíjköteles termékkel végzett tevékenységét az állami adóhatóságnakannak megkezdésétől számított 15 napon belül bejelentenie. Nyilatkozni kell arról, ha a termékdíj-kötelezettségét egyéni hulladékkezelést teljesítőként vagy termékdíjátalány-fizetésre jogosultként teljesíti.

A tárgyévet megelőzően az állami adóhatóság nyilvántartásában lévő, a tárgyévre vonatkozóan termékdíjátalány-fizetést választó kötelezettnek a bejelentést tárgyév január 31-ig kell megtennie. A bejelentést a kötelezettnek tárgyévenként nem kell megismételnie, ha a bejelentés alapjául szolgáló termékdíjátalány-fizetési kötelezettség feltételei változatlanul fennállnak.

Az egyéni hulladékkezelést teljesítőnek termék- és anyagáramonként kell megtennie a bejelentést.

Saját célú felhasználásnak minősül a termékdíjköteles termék

- a kötelezett saját vagy alkalmazottja magánszükséglete kielégítésére való felhasználása

- a számvitelről szóló törvényben meghatározott

a) alapkutatás

b) alkalmazott kutatás

c) kísérleti fejlesztés

d) beruházás

e) felújítás

f) karbantartás keretében való felhasználása

- megsemmisítése, alaktalanítása, elfogyasztása

- minden más, az a)-f) pontokban nem említett használata, ami nem a számvitelről szóló törvényben meghatározott saját termelésű készlet létrehozását eredményezi

- külföldi előállítású csomagolás esetén a csomagolószer saját célú felhasználásának minősül a csomagolás elválasztása a terméktől.

Saját célú felhasználás címén keletkezik termékdíj-kötelezettség:

- a kötelezett jogutód nélküli megszűnése esetében a tulajdonában tartott, vagy vagyonában nyilvántartott termékdíjköteles termék után, amelyre a termékdíj nem került megfizetésre

- a termékdíjköteles termék mennyiségében bekövetkezett meghatározott elszámolható hiányt meghaladó hiány és a termékdíjköteles termék megsemmisülése esetén - az elháríthatatlan külső okból bekövetkezett megsemmisülés kivételével - a megsemmisült mennyiségre (az elszámolható tényleges hiány mértéke - évente - a termékdíjköteles termék tömegében kifejezett mennyiségének legfeljebb 0,5%-a lehet)

1.2.1. A termékdíj mértéke

Az elektromos és elektronikai berendezések termékdíjtétele:

A termékdíj a gyártó által értékesített, vagy a kereskedő által importált termékdíjköteles termék súlyának és díjtételének szorzata.

1.2.2. Termékdíj átalány

2014.01.01-től lehetőség van a termékdíj átalányban történő fizetésére csekély mennyiségű termékkibocsátás esetén.

Az érintett elektromos, elektronikai berendezés termékkörök és maximális tömegek

• 40 kg háztartási nagygép

• 40 kg háztartási kisgép

• 40 kg információs (IT) és távközlési berendezés, kivéve a rádiótelefon készülék

• 40 kg szórakoztató elektronikai cikk

• 40 kg barkácsgép, szerszám

• 10 kg játék, szabadidős és sportfelszerelés

• 10 kg ellenőrző, vezérlő és megfigyelő eszköz

• 10 kg adagoló automata

• 5 kg rádiótelefon készülék

mindösszesen legfeljebb 100 kg elektromos, elektronikai termékig

A termékdíj mértéke elektromos, elektronikai berendezés termékáram esetén 10 000 Ft/év.

1.3. A termékdíj-kötelezettséggel kapcsolatos hulladékkezelési teljesítmény

Az egyéni hulladékkezelést teljesítő és az állami hulladékgazdálkodást közvetítő szervezet a Ktdt. végrehajtására kiadott jogszabályban meghatározott feltételek szerinti - hulladékkezelési teljesítményének meghatározása során - a hasznosításának helyétől függetlenül - kizárólag azt a Magyarország területén gyűjtött hulladékot veheti figyelembe.

A hulladék hasznosításra történő átvételét az átvevő hasznosító a tárgyévben folyamatosan, a teljesítéssel egyidejűleg kiállított és átadott átvételi elismervénnyel igazol és a tényleges hulladékhasznosítás megtörténtét a tárgyévet követő év február 20-ig a kötelezett számára leigazol.

Ha a természetes személy a hulladék tulajdonosa, és a hulladékká vált elektromos, elektronikus berendezést a forgalmazás helyszínén a gyártónak átvételre felajánlja, a gyártó a hulladékbirtokos részére új elektromos, elektronikus berendezés vásárlása esetén vásárlási utalványt ad a következő feltételek szerint

• a vásárlási utalványban szereplő összeg alapján adható árengedmény az új elektromos, elektronikus berendezés fogyasztói vételárának 10%-át nem haladhatja meg, kivéve, ha a gyártó több árengedményt vagy kedvezményt kíván a magánszemély részére biztosítani

• egy darab vásárlási utalvány csak egy darab új elektromos, elektronikus berendezés vásárlásához használható fel, kivéve, ha a gyártó egyszerre több vásárlási utalványt is elfogad ugyanannak az új elektromos, elektronikus berendezésnek a vásárlásához

• a vásárlási utalvány csak a hulladékká vált elektromos, elektronikus berendezés átadásának napján és helyszínén történő új elektromos, elektronikus berendezés vásárlása esetén használható fel, kivéve, ha a gyártó a vásárlási utalvány elfogadását nem csak az átadás napján és helyszínén kívánja biztosítani

• a vásárlási utalvány összege nem áthárítható.

A gyártónak a hulladékot abban az esetben is át kell vennie, ha a hulladékká vált elektromos, elektronikus berendezés az alapvető alkotórészeket nem tartalmazza vagy az elektromos, elektronikus berendezést megbontották. Ezekben az esetekben a gyártónak nem kell a hulladékbirtokos részére vásárlási utalványt adnia.

Amennyiben az egyéni hulladékkezelést teljesítő saját maga hasznosít, az erre vonatkozó adatokat a saját nyilvántartása tartalmazza.

Az anyagában történő hasznosítás mértéke termék- és anyagáramonként legalább 75%-ot el kell érjen.

Termék- és anyagáramonként az energetikai hasznosítás legfeljebb 25%-os arányban vehető figyelembe.

Egy termékdíjköteles termék- és anyagáramban az egyéni hulladékkezelést teljesítő kötelezett teljesítési hányada qe, az OHÜ országos átlagos teljesítési hányada qáhksz az adott termék- és anyagáramra jellemző felső hasznosítási arány pedig qf.

A qf és qáhksz értékeket 2012. évtől az alábbi táblázat tartalmazza:

Az egyéni teljesítő által az adott termék- és anyagáram esetén fizetendő termékdíjat az alábbi általános formula határozza meg:

T=R+E1+K1

ahol

T a megfizetendő fajlagos termékdíj,

R a megfizetendő fajlagos rendszerirányítási alapköltség,

E1 a megfizetendő fajlagos externális költség,

K1 pedig a megfizetendő fajlagos kezelési költség.

A megfizetendő fajlagos rendszerirányítási alapköltség (R) mértékét a különféle termékdíjköteles termék- és anyagáramok esetén az alábbi táblázat tartalmazza:

képlet szerint történik, minden más esetben E1 = 0. A képletben szereplő E fajlagos externális alapköltség értékét a különféle termékdíjköteles termék- és anyagáramok esetén az alábbi táblázat tartalmazza:

Példa nagygépre:

qf – felső hasznosítási arány = 0,65

qOHÜ – országos átlag = 0,33

qe – az egyéni teljesítő átlaga = 0,2

E1 = [(0,65-0,2)/0,65]*20 = 5,85

Ha qe nagyobb, vagy egyenlő mint gf, akkor E1 = 0

A megfizethető kezelési költség (K1) számítása a qe< qáhksz

minden más esetben K1=0. A képletben szereplő K fajlagos kezelési alapköltség értékét a különféle termékdíjköteles termék- és anyagáramok esetén az alábbi táblázat tartalmazza:

Példa további része

K1 = 1,13*[(0,33-0,2)/0,33]*30 = 13,35

T = 30 + 5,85 + 8,9 = 56,8

Hasznosítás nélküli termékdíj = 57

1.4. A termékdíjat nem kell megfizetni

- természetes személy által, nem gazdasági tevékenység keretében végzett átruházása,

- az általános forgalmi adóról szóló törvény szerinti adóraktárba való beraktározás keretében és az adóraktáron belüli átruházása,

- vámjogi szabadforgalomba kerülését megelőző átruházása nem minősül forgalomba hozatalnak.

- a termékdíjköteles termék igazolt külföldre kiszállítása esetén, ideértve a termékdíjköteles termék változatlan állapotban más termék alkotórészeként, tartozékaként, illetve a csomagolást alkotó csomagolószer igazolt külföldre kiszállítását is;

- természetes személy esetén a termékdíjköteles termék személyes szükséglet kielégítését meg nem haladó mennyiségű saját célú felhasználása során;

- a termékdíjköteles termék nemzetközi közforgalmú repülőtéren a repülésre nyilvántartásba vett induló utasok tartózkodására szolgáló tranzit területen kialakított, kizárólag nem helyben fogyasztásra történő értékesítést végző üzletben, végső úti céllal külföldre utazó utasok részére történő értékesítése esetén; vagy

- belföldön lévő termékdíjköteles termék tulajdonjogának belföldön gazdasági céllal letelepedett, vagy belföldön nyilvántartásba vett gazdálkodó részére történő átruházása esetén, ha a tulajdonjog átruházója a termékdíjköteles terméket külföldi rendeletetési helyre fuvarozásra vagy küldeményként feladja, és a termék igazolt módon külföldre kiszállításra került.

- a termékdíjköteles terméket termékdíj raktárba szállítja be.

1.5. Bejelentés, bevallás, megfizetés

Bejelentés

Annak az adózónak, akinek termékdíj fizetési kötelezettsége keletkezett, az első fizetési kötelezettség keletkezésétől számított 15 napon belül köteles bejelenteni a NAV-nak az erre rendszeresített nyomtatványon.

A termékdíj fizetési kötelezettségben bekövetkezett változást szintén 15 napon belül kell teljesíteni.

Az egyéni hulladékkezelést teljesítőnek a bejelentést tárgyév január 31-ig termékenként és anyagáramonként kell teljesítenie, és ezt minden évben meg kell ismételni.

A termékdíj raktárba a tárgyhónap alatt betárolt és kitárolt termékdíjköteles termékekről, továbbá a raktárkészletről adatot kell szolgáltatni elektronikus úton az állami adó- és vámhatóság részére a tárgyhónapot követő hónap 15. napjáig.

Bevallás, befizetés

A termékdíj fizetésére kötelezett a termékdíj nettó összegét negyedévente állapítja meg, és a termékdíj-fizetési kötelezettségről NAV honlapján közzétett formanyomtatványon, kizárólag elektronikus úton és formában, negyedévente bevallást nyújt be.

A kötelezett a bevallás adatait forintban, a tömeg adatokat pedig - két tizedesjegy pontossággal - kilogrammban tünteti fel.

Ha a kötelezettnek valamely negyedévben befizetési kötelezettsége nem keletkezett, a bevallást nullásan akkor is be kell adni.

A kötelezettnek olyan nyilvántartás kell vezetnie, melyből a termékdíj megállapításának helyessége ellenőrizhető (mellékletben a javasolt nyilvántartás).

A kötelezettet – kivéve a helytelen nyilatkozatot tett kötelezett valamint a termékdíj átalányt fizető kötelezett- a tárgyév negyedik negyedévére nézve termékdíj-előleg megállapítási, bevallási és megfizetési kötelezettség terheli. A kötelezett a termékdíj-előleget a tárgyév december 20-ig fizeti meg.

A termékdíj-előleg mértéke a tárgyév első három negyedéve után fizetett termékdíj harmadának a 80%-a. Az előleg megállapításánál figyelembe kell venni az önellenőrzésekben és pótbevallásokban szereplő összegeket is.

A kötelezett a termékdíj-előlegre vonatkozó bevallási kötelezettségének a harmadik negyedévre vonatkozó bevallás benyújtásával együtt tesz eleget.

A termékdíj-előleget a kötelezett a negyedik negyedévi bevallásban a ténylegesen megfizetendő termékdíj mértékéig kiegészíti, vagy a különbözetet visszaigényli.

Befizetés a NAV környezetvédelmi termékdíj 10032000-01037454 számlára történik.

1.6. Termékdíj-fizetési kötelezettség átvállalása számla alapján

Csak a belföldi előállítású termékdíjköteles egyéb kőolajtermék esetén lehetséges a számlán történő átvállalás.

1.7. Termékdíj-fizetési kötelezettség átvállalása szerződés alapján

Szerződés alapján a termékdíj-kötelezettséget a kötelezettől átvállalhatja

- a vevő, ha a kötelezettől megvásárolt termékdíjköteles termék legalább 60%-át külföldre értékesíti [Ktdt. 14. § (5) a)]

Átvállalás esetén a termékdíj-kötelezettség az átvállaló általi belföldi forgalomba hozatalkor, vagy saját célú felhasználáskor keletkezik.

Szerződés alapján a teljes termékdíj-kötelezettség a gazdálkodó szervezet által legfeljebb 3 év időtartamra vállalható át.

A termékdíj-kötelezettség szerződés alapján való átvállalása esetén a szerződés tartalmazza

- a szerződő felek nevét, címét, adószámát, vagy adószám hiányában adóazonosító jelét szerinti adatait,

- a termékdíjköteles termék megnevezését, vámtarifaszámát, KT, CsK kódjának első három jegyét

- az átvállalás időszakának meghatározását,

- az átvállalás jogcímének pontos helyét

Az átvállalási szerződés érvényességéhez, ideértve annak módosítását is, a vámhatósághoz történő bejelentése szükséges. A bejelentést az átvállaló a szerződés kezdő, vagy módosítási időpontjától, megszűnés esetén annak megszűnésétől számított 15 napon belül teszi meg.

Átvállalás esetén a termékdíj-kötelezettség az átvállaló felet terheli.

Hibás teljesítés esetén a termékdíj-kötelezettség nem száll át az átvállalóra. Hibás a teljesítés, ha

• az átvállalás nem a kötelezettől történt

• a záradékszöveg nem kerül a számlán feltüntetésre

• a termékdíj nem a hatályos díjtétellel került kiszámításra

Nem minősül a követelmény hibás teljesítésének a betűhiba, ide nem értve a záradékszövegben történő jogszabályi helyre való hivatkozást.

Szerződéses átvállalás esetén a belföldi forgalombahozatalról szóló számlán a következő szöveget kell feltüntetni:

a termékdíj-kötelezettség a Ktdt. 14. § (5) bekezdés ______ pontja, ______alpontja alapján a vevőt terheli

A záradékszöveg hiányában a számlán értékesített termékre vonatkozó termékdíj-kötelezettség nem száll át a vevőre.

A tárgynegyedévben átvállalt termékdíjköteles termék mennyisége 60%-ának külföldre értékesítését az átvállalás tárgynegyedévének utolsó napjától a szerződés érvényességének utolsó napjáig, legfeljebb 365 napon belül kell igazoltan külföldre kiszállítani, ellenkező esetben a 366. napon a termékdíj-kötelezettség - az átvállalás napján hatályos szabályok szerint - beáll az átvállalónál, a ki nem szállított mennyiség tekintetében. Kiszállítás hiányában a vámhatóság mulasztási bírságot szabhat ki.

A termékdíjköteles termék ipari termékdíjraktár engedélyese részére, a termékdíj-visszaigénylés igénybevételével történő értékesítése esetén az eladó köteles a számla tételeire hivatkozva feltüntetni

• a termékdíj visszaigénylését az eladó igénybe veszi szöveget

• a termékdíjköteles termék KT vagy CsK kódját

• mennyiségét

• díjtételét és a visszaigénylés összegét.

1.8. Nem keletkezik termékdíj fizetési kötelezettség

- a termékdíjköteles termék általános forgalmi adóról szóló törvény szerinti adóraktárba való beraktározása és az adóraktáron belüli értékesítése, továbbá a vámjogi szabadforgalomban nem lévő termékdíjköteles termék belföldi értékesítése nem minősül forgalomba hozatalnak

- a termékdíjköteles termék külföldre történő értékesítése esetén

- természetes személynek a termékdíjköteles termék személyes szükséglet kielégítését meg nem haladó mennyiségű saját célú felhasználása esetén

- a külföldről behozott csomagolás részét képező újrahasználható csomagolószer saját célú felhasználása során, ha a kötelezett nyilvántartásával, bizonylatokkal alá tudja támasztani, hogy az újrahasználható csomagolószert a kötelezettség keletkezésének időpontja szerinti termékdíj-megállapítási időszakban közvetlenül külföldre vagy ipari termékdíj raktárba visszaszállították;

1.9. Visszaigényelhető a megfizetett termékdíj

A befizetett termékdíj visszaigényelhető

- a termékdíjköteles termék külföldre történő igazolt kiszállítása esetén

(A termékdíj visszaigénylése szempontjából külföldre történő kiszállítással, külföldre történő ingyenes vagy visszterhes tulajdonjog-átruházással esik egy tekintet alá a termékdíjköteles termék ipari termékdíj raktárba történő betárolása).

- a termékdíjköteles termék változatlan formában, illetve változatlan formában és állapotban más termékbe beépített külföldre történő értékesítése esetén

- a nemzetközi szerződés szerint köztehermentes beszerzéssel összefüggő tevékenység végzése esetén

- az Észak-atlanti Szerződés Szervezete Biztonsági Beruházási Programja megvalósításával összefüggő tevékenység végzése estén

- a termékdíjköteles termék gyártásához közvetlen anyagként (alapanyag) felhasznált termékdíjköteles termék felhasználása esetén

A külföldre történő értékesítés számlával vagy az ügylet teljesítését igazoló egyéb okirattal és szállítólevéllel vagy fuvarokmánnyal igazolható.

A visszaigénylés további feltétele a termék beszerzéséről kiállított számla vagy az ügylet teljesítését igazoló egyéb okirat, amely tartalmazza

- a termék első belföldi forgalomba hozatalakor a kötelezett által kibocsátott számla vagy az ügylet teljesítését igazoló egyéb okirat számát

- azonosító adatát

- a kötelezett nevét, címét, adószámát

- a kötelezett által kiállított számlán vagy annak mellékletében, illetve az ügylet teljesítését igazoló egyéb okiraton feltüntetett termékdíj mértékét és összegét

1.10. Számlán való feltüntetés szabályai

A termékdíj visszaigénylésére jogosult vevő a kötelezettől kérheti, hogy a visszaigénylés teljesítéséhez szükséges adatokat a számlán egy záradékban tüntesse fel.

A záradéknak tartalmazni kell

- a termék CSK, KT kódját

- a termékdíj mértékét és összegét

- a termékdíj megfizetését igazoló dokumentumok adatait, ezek legalább

1. a számla számát, keltét

2. a kötelezett nevét, címét, adószámát

1.11. Termékdíj raktár

Termékdíj raktárt üzemeltethet gazdálkodó szervezet, egyéni vállalkozó

Az üzemeltetés feltétele

• az adott ingatlan jogszerű használója

• képes az előírt nyilvántartások vezetésére

• adókapcsolata rendezett

• ipari termékdíj raktár üzemeltetése esetén auditált a mérlege

• termékdíj ügyintézőt foglalkoztat (2015.07.01-től)

Az engedély legfeljebb öt évre adható, amely az engedélyezés feltételeinek fennállása esetén újabb öt évre meghosszabbítható.

A termékdíj raktár lehet

• ipari termékdíj raktár, ahol meghatározott feltételek szerint a termékdíjköteles termék előállítható, feldolgozható, újbóli felhasználásra előkészíthető és készletezhető

• kereskedelmi termékdíj raktár, ahol meghatározott feltételek szerint a termékdíjköteles termék tárolható

Az ipari termékdíj raktárban más tulajdonát képező termékdíjköteles termék termékdíj raktár engedélyes általi előállítása, feldolgozása, készletezése, újbóli felhasználásra való előkészítése is végezhető, feltéve, hogy erről a felek írásban megállapodtak.

Az ipari termékdíj raktárból a felek írásbeli megállapodása alapján ideiglenesen kiadható a termékdíjköteles termék, ha az előállítás, feldolgozás, újbóli felhasználásra való előkészítés egyes részfeladatainak elvégzésére az ipari termékdíj raktár területén nincs lehetőség.

A kereskedelmi termékdíj raktárban a termékdíj raktár engedélyesének saját tulajdonú termékdíjköteles terméke tárolása mellett más tulajdonát képező termékdíjköteles termék termékdíj raktár engedélyes általi tárolása is végezhető, feltéve, hogy erről a felek írásban megállapodtak.

2. Adózás

2.1 ÁFA

A termékdíj az ÁFÁ-nak alapja.. Külföldről történő beszerzésnél a vevő határozza meg a termékdíjat, és ezzel együtt az ÁFA alapját is.

2.2 Társasági adó

A termékdíj elismert költség, az adó alapját csökkenti.

2.3 SZJA

2.3.1 SZJA szerint adózó (vállalkozó)

Az SZJA szerint adózó vállalkozónál elismert költség.

2.3.2 Magánszemély

Nem érinti

2.4 EVA

2.4.1 Kettős könyvvitelt vezető EVA alany

A Sztv. hatálya alá tartozó adóalanynál költség, az EVA alapját nem befolyásolja, de a mérlegszerinti eredmény csökkenése miatt csökken a fizethető osztalék mennyisége.

2.4.2 Bevételi nyilvántartást vezető EVA alany

A megfizetett termékdíj az adó alapját nem csökkenti.

2.5 Egyéb adók és járulékok

Nem érinti

3. Könyvviteli elszámolás

3.1 Kettős könyvvitel

A termékdíjak elszámolásához a 4744 Környezetvédelmi termékdíj számlát a társaságnál előforduló termékdíjak szerint tovább kell bontani.

A termékdíj fizetése beruházáshoz kapcsolódik

T161 Befejezetlen beruházások

K4744 Környezetvédelmi termékdíj

A termékdíj fizetése valamely termék beszerzéséhez kapcsolódik

- ha van készletnyilvántartás

T2 Készletek

K4744 Környezetvédelmi termékdíj

- ha nincs készletnyilvántartás

T511 Vásárolt anyagok

T529 Igénybe vett szolgáltatás

T814 Eladott áruk beszerzési értéke

K4744 Környezetvédelmi termékdíj

- a termékdíj megfizetése

T4744 Környezetvédelmi termékdíj

K384 Elszámolási betétszámla

- ha csatlakozás történt koordináló szervezethez, ekkor hasznosítási díjat fizetünk

T529 Igénybe vett szolgáltatás

K454 Szállítók

- ha csatlakozás történt koordináló szervezethez, ekkor hasznosítási díjat fizetünk, és a hasznosítási díj közvetlenül kapcsolható eszköz beszerzéshez

T2 Készletek

T511 Vásárolt anyagok

T814 Eladott áruk beszerzési költsége

K454 Szállítók

- a díj megfizetése

T454 Szállítók

K384 Elszámolási betétszámla

A termékdíj fizetése beruházáshoz kapcsolódik

T161 Befejezetlen beruházások

K4744 Környezetvédelmi termékdíj

A termékdíj fizetése valamely termék beszerzéséhez kapcsolódik

- ha van készletnyilvántartás

T2 Készletek

K4744 Környezetvédelmi termékdíj

- ha nincs készletnyilvántartás

T511 Vásárolt anyagok

T529 Igénybe vett szolgáltatás

T814 Eladott áruk beszerzési értéke

K4744 Környezetvédelmi termékdíj

- a termékdíj megfizetése

T4744 Környezetvédelmi termékdíj

K384 Elszámolási betétszámla

- ha csatlakozás történt koordináló szervezethez, ekkor hasznosítási díjat fizetünk

T529 Igénybe vett szolgáltatás

K454 Szállítók

- ha csatlakozás történt koordináló szervezethez, ekkor hasznosítási díjat fizetünk, és a hasznosítási díj közvetlenül kapcsolható eszköz beszerzéshez

T2 Készletek

T511 Vásárolt anyagok

T814 Eladott áruk beszerzési költsége

K454 Szállítók

- a díj megfizetése

T454 Szállítók

K384 Elszámolási betétszámla

3.2 Egyszeres könyvvitel

A termékdíj megfizetése

NF - Bank kiadás

NF - Anyag, árubeszerzés

NF -Egyéb termelési és kezelési költség

NF - Egyéb kiadás (beruházás esetében)

NF - Bank kiadás

NF - Anyag, árubeszerzés

NF -Egyéb termelési és kezelési költség

NF - Egyéb kiadás (beruházás esetében)

3.3 Szja szerinti adózás

A termékdíj megfizetése

PK -Anyag és árubeszerzés

PK -Egyéb költségként elszámolható kiadás

PK - Költségként el nem számolható kiadás (beruházás)

PK -Anyag és árubeszerzés

PK -Egyéb költségként elszámolható kiadás

PK - Költségként el nem számolható kiadás (beruházás)

4. Iratminták, nyomtatványok

XXTKORNY Bejelentés a környezetvédelmi termékdíj-kötelezettségről

XXKTBEV Bevallás a környezetvédelmi termékdíjról

KTRAKT Adatszolgáltatás a termékdíj raktárba történő be- és kiszállításról, továbbá a raktárkészletről

TRAKT Kérelem termékdíj raktár üzemeltetésének engedélyezése iránt

XXKTBEV Bevallás a környezetvédelmi termékdíjról

KTRAKT Adatszolgáltatás a termékdíj raktárba történő be- és kiszállításról, továbbá a raktárkészletről

TRAKT Kérelem termékdíj raktár üzemeltetésének engedélyezése iránt

-

A minimális hasznosítási és újrafeldolgozási arány mértéke (jpg - 79.19 KiB)Adatok

-

Elektromos és elektronikai termékek termékdíj tételei (jpg - 56.68 KiB)Adatok

-

Fajlagos externális alapköltség (jpg - 61.55 KiB)Adatok

-

Fajlagos kezelési alapköltség (jpg - 61.57 KiB)Adatok

-

Fajlagos rendszerirányítási alapköltség (jpg - 61.55 KiB)Adatok

-

Képlet (jpg - 12.7 KiB)Képlet

-

Képlet 2 (jpg - 17.57 KiB)Képlet2

-

Termékdíj havi nyilvántartás (xls - 23.5 KiB)A termékdíjak összesített nyilvántartása

-

Termékdíjköteles termékek köre (doc - 144 KiB)A termékdíjköteles termékek köre VTSZ szerint

5. Kapcsolódó jogszabályok, állásfoglalások

197/2014. (VIII. 1.) Korm. rendelet az elektromos és elektronikus berendezésekkel kapcsolatos hulladékgazdálkodási tevékenységekről

197/2014. (VIII. 1.) Korm. rendelet az elektromos és elektronikus berendezésekkel kapcsolatos hulladékgazdálkodási tevékenységekről

1. A rendelet hatálya

1. § (1) E rendelet hatálya

a) az 1. melléklet 1. pontjában meghatározott elektromos-, elektronikusberendezés-kategóriákba sorolható elektromos, elektronikus berendezésre,

b) az a) pont szerinti hulladékká vált elektromos, elektronikus berendezésre,

c) az a) pont szerinti elektromos, elektronikus berendezések visszavételére, valamint

d) a hulladékká vált elektromos, elektronikus berendezések átvételére, gyűjtésére, szállítására, hasznosítására és ártalmatlanítására

terjed ki.

(2) Nem terjed ki e rendelet hatálya

a) az olyan elektromos, elektronikus berendezésre, amely Magyarország alapvető biztonsági érdekeinek védelmével kapcsolatos, továbbá a fegyverekre, a lőszerekre, a hadianyagokra, ide nem értve a nem kifejezetten katonai célokra szánt termékekben használt elektromos, elektronikus berendezést,

b) az olyan elektromos, elektronikus berendezésre, amely kifejezetten egy más jellegű, e rendelet hatálya alá nem tartozó berendezés Polgári Törvénykönyv szerinti alkotórészeként lett tervezve és beszerelve, és amely csak az adott elektromos, elektronikus berendezés részeként töltheti be funkcióját, valamint

c) az izzólámpára.

2. Értelmező rendelkezések

2. § E rendelet alkalmazásában:

1. aktív beültethető orvostechnikai eszköz: az orvostechnikai eszközökről szóló 4/2009. (III. 17.) EüM rendelet 4. § (1) bekezdés 5. pontja szerinti elektromos vagy elektronikus berendezés;

2. elektromos, elektronikus berendezés: legfeljebb 1000 V váltakozó feszültségű, valamint legfeljebb 1500 V egyenfeszültségű árammal működő berendezés, amelynek rendeltetésszerű működése elektromágneses mezőtől vagy elektromos áramtól függ, ideértve az elektromágneses mező vagy elektromos áram előállítását, mérését, átvitelét biztosító eszközöket is;

3. elektromos, elektronikus berendezés háztartásban képződő hulladéka: olyan hulladékká vált elektromos, elektronikus berendezés, amely a háztartásban képződik, továbbá amely kereskedelmi, ipari, intézményi vagy egyéb forrásból származik, ha jellegénél és mennyiségénél fogva az elektromos, elektronikus berendezések olyan hulladékához hasonló, amely háztartásból származik, továbbá az olyan hulladékká vált elektromos, elektronikus berendezés, amelyet feltehetően háztartások és egyéb felhasználók egyaránt használnak;

4. eltávolítás: olyan kézi, gépi, vegyi vagy kohászati eljárás útján végzett kezelés, amelynek eredményeképpen a hulladékká vált elektromos, elektronikus berendezésből a veszélyes anyagok, valamint azok keverékei és összetevői egy elkülöníthető anyagáramba kerülnek vagy valamely anyagáram egy elkülöníthető részévé válnak; egy anyag, keverék vagy összetevő akkor tekinthető elkülöníthetőnek, ha ellenőrzés útján igazolható, hogy a kezelés környezetvédelmi szempontból biztonságos;

5. export: az elektromos, elektronikus berendezés kereskedelmi vagy egyéb célú, az Európai Gazdasági Térségen kívülre történő szállítása;

6. finanszírozási megállapodás: valamilyen elektromos, elektronikus berendezéssel kapcsolatos hitel-, bérleti, haszonbérleti vagy részletfizetési szerződés vagy megállapodás, függetlenül attól, hogy a szerződés vagy megállapodás, illetve bármely kiegészítő szerződés vagy megállapodás rendelkezik-e az elektromos, elektronikus berendezés tulajdonjogának átruházásáról vagy annak lehetőségéről;

7. forgalmazó: a hulladékról szóló 2012. évi CLXXXV. törvény (a továbbiakban: Ht.) 2. § (1) bekezdés 14. pontjában meghatározott forgalmazó, amely az elektromos, elektronikus berendezés piaci hozzáférhetőségét biztosítja;

8. forgalomba hozatal: valamely elektromos, elektronikus berendezés piaci hozzáférhetőségének első alkalommal történő üzletszerű biztosítása Magyarország területén;

9. gyártó: a Ht. 2. § (1) bekezdés 16. pontjában meghatározott gyártó, aki (amely)

a) Magyarország területén letelepedett, és ott saját neve vagy védjegye alatt elektromos, elektronikus berendezéseket gyárt, vagy elektromos, elektronikus berendezéseket terveztet vagy gyártat, és a gyártott, illetve terveztetett vagy gyártatott berendezéseket saját neve vagy védjegye alatt forgalmazza,

b) Magyarország területén letelepedett, és ott saját neve vagy védjegye alatt más beszállítók által gyártott berendezések viszonteladásával foglalkozik, ahol a viszonteladó nem tekintendő gyártónak abban az esetben, ha a berendezés gyártójának márkaneve az a) pontban foglaltaknak megfelelően a berendezéseken megjelenik,

c) Magyarország területén letelepedett, és Magyarországon harmadik országból vagy egy másik tagállamból származó elektromos, elektronikus berendezéseket hoz üzletszerűen forgalomba, vagy

d) Magyarországon távközlő eszközök révén elektromos, elektronikus berendezéseket értékesít közvetlenül háztartások vagy egyéb felhasználók részére, de egy másik EGT-tagállamban vagy harmadik országban telepedett le;

nem tekintendő gyártónak az, aki (amely) valamely finanszírozási megállapodás értelmében kizárólagos finanszírozást nyújt, kivéve, ha egyúttal az a)-d) pontok szerinti gyártóként is működik;

10. hulladékká vált elektromos, elektronikus berendezés: a Ht. 2. § (1) bekezdés 23. pontja szerinti hulladék, ideértve valamennyi alkatrészt, készülékrészt és fogyóanyagot, amely a berendezés részét képezi, amikor attól megválnak;

11. import: elektromos, elektronikus berendezés vámjogszabályok szerinti, az Európai Unió vámterületén kívülről történő behozatala;

12. in vitro diagnosztikai orvostechnikai eszköz: az az in vitro diagnosztikai orvostechnikai eszközökről szóló 8/2003. (III. 13.) ESZCSM rendelet 2. § (1) bekezdés a) pontja szerinti orvostechnikai eszköz és a 2. § (1) bekezdés b) pontja szerinti tartozék, amely elektromos vagy elektronikus berendezésnek minősül;

13. közvetítő szervezet: az a Ht. 2. § (1) bekezdés 38a. pontja szerinti közvetítő szervezet, amely törvényben vagy kormányrendeletben meghatározott hulladékgazdálkodási feladatokat lát el, kivéve azokat a feladatokat, amelyek a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény (a továbbiakban:Ktdt.) hatálya alá tartozó termékdíjköteles termékekre vonatkoznak;

14. nagyméretű, helyhez kötött elektromos, elektronikus berendezés: különböző típusú készülékek vagy eszközök nagyméretű összessége,

a) amelyek összeszerelését, beüzemelését és leszerelését szakemberek végzik,

b) amelyeket állandó jelleggel egy előre meghatározott és kifejezetten e célra kijelölt területen lévő épület vagy egyéb létesítmény részeként kívánnak használni, és

c) amelyek kizárólag ugyanolyan speciális kialakítású berendezésekkel helyettesíthetők;

15. nagyméretű, rögzített ipari szerszám: gépek, berendezések, illetve azok alkatrészeinek nagyméretű összessége, amelyek egy adott alkalmazás céljából működnek együtt, és amelyeket szakemberek állandó jelleggel egy adott helyen beüzemelnek, leszerelnek, használnak, illetve karbantartanak valamely ipari gyártó létesítményben vagy kutatási és fejlesztési létesítményben;

16. nem közúti mozgó gép: fedélzeti energiaforrással rendelkező gép, amelynek működtetése folyamatos vagy részben folyamatos mozgást követel meg meghatározott munkavégzési helyek között;

17. orvostechnikai eszköz: az egészségügyről szóló 1997. évi CLIV. törvény 3. § h) pontja szerinti eszköz vagy tartozék, amely elektromos vagy elektronikus berendezésnek minősül;

18. piaci hozzáférhetőség biztosítása: Magyarország piacán egy termék gazdasági tevékenység keretében történő rendelkezésre bocsátása forgalmazás, fogyasztás vagy használat céljára, függetlenül attól, hogy az fizetés ellenében vagy ingyenesen történik;

19. történelmi hulladék: a 2005. augusztus 13. napján vagy azt megelőzően gyártott hulladékká vált elektromos, elektronikus berendezés;

20. vásárlási utalvány: olyan nyomtatott vagy elektronikus formában kiállított elismervény, számla, amely új elektromos, elektronikus berendezés vásárlása esetén az új termék árából a jogosultat az e rendeletben meghatározott összegű árengedmény igénybevételére jogosítja fel.

(2) E rendeletben az elem- és akkumulátorhulladékkal kapcsolatos hulladékgazdálkodási tevékenységekről szóló kormányrendeletben, és az egyes hulladékgazdálkodási létesítmények kialakításának és üzemeltetésének szabályairól szóló kormányrendeletben meghatározott fogalmak is alkalmazandóak.

2/A. § (1) A 2. § (1) bekezdés 9. pont a) alpontja szerinti gyártó gondoskodik arról, hogy az elektromos, elektronikus berendezést úgy tervezze meg, úgy alakítsa ki és úgy állítsa elő, hogy abból a használt elemet és akkumulátort vagy az elem- és akkumulátorhulladékot a fogyasztó és a forgalmazó, vagy ha az elektromos, elektronikus berendezés fajtája ezt nem teszi lehetővé, akkor szakemberek könnyen és biztonságosan el tudják távolítani.

(2) Ahhoz az elektromos, elektronikus berendezéshez, amelybe elemet vagy akkumulátort építenek, a gyártó használati utasítást mellékel arra vonatkozólag, hogy a használt elemet és akkumulátort vagy az elem- és akkumulátorhulladékot a fogyasztó és a forgalmazó vagy szakemberek hogyan tudják könnyen és biztonságosan eltávolítani. A gyártó a fogyasztót és a forgalmazót tájékoztatja az elektromos, elektronikus berendezésbe épített elem vagy akkumulátor típusáról.

3. A gyártó visszavételi, átvételi, gyűjtési és kezelési kötelezettsége

3. § (1) A gyártó

a) az általa forgalomba hozott, használt elektromos, elektronikus berendezést, valamint

b) a más gyártó által forgalomba hozott, használt elektromos, elektronikus berendezést, amely a gyártó által forgalomba hozott elektromos, elektronikus berendezéssel jellegében és funkciójában azonos,

- különösen a használt elektromos, elektronikus berendezés újrahasználatának biztosítása érdekében - a fogyasztótól visszaveszi, ha azt a fogyasztó a részére visszavételre felajánlja (visszavételi kötelezettség).

(1a) Ha a természetes személy fogyasztó az (1) bekezdés szerinti használt elektromos, elektronikus berendezést a forgalmazás helyszínén a gyártónak visszavételre felajánlja, a gyártó a fogyasztó részére új elektromos, elektronikus berendezés vásárlása esetén az 1. melléklet 2. pontjában meghatározott összegű vásárlási utalványt ad a következő feltételek szerint:

a) a vásárlási utalványban szereplő összeg alapján adható árengedmény az új elektromos, elektronikus berendezés fogyasztói vételárának 10%-át nem haladhatja meg, kivéve, ha a gyártó több árengedményt vagy kedvezményt kíván a fogyasztó részére biztosítani;

b) egy darab vásárlási utalvány csak egy darab új elektromos, elektronikus berendezés vásárlásához használható fel, kivéve, ha a gyártó egyszerre több vásárlási utalványt is elfogad ugyanannak az új elektromos, elektronikus berendezésnek a vásárlásához;

c) a vásárlási utalvány csak a használt elektromos, elektronikus berendezés átadásának napján és helyszínén történő új elektromos, elektronikus berendezés vásárlása esetén használható fel, kivéve, ha a gyártó a vásárlási utalvány elfogadását nemcsak az átadás napján és helyszínén kívánja biztosítani;

d) a vásárlási utalvány összege nem áthárítható.

(2) A gyártó a fogyasztótól visszavett használt elektromos, elektronikus berendezés mennyiségét - ha annak újrahasználata nem biztosítható - a 2. melléklet 1. pontjában meghatározottak szerint gyűjtési mennyiségként elszámolhatja.

(3) A gyártó a használt elektromos, elektronikus berendezés visszavételét a fogyasztót terhelő fizetési kötelezettség teljesítéséhez nem kötheti.

(4) A gyártó a használt elektromos, elektronikus berendezés visszavételét megtagadhatja, ha az elektromos, elektronikus berendezés az emberi egészségre, testi épségre vagy a környezetre súlyos veszélyt jelent.

(5) Ha a gyártó a (4) bekezdésben meghatározott eset valamelyikére hivatkozva a használt elektromos, elektronikus berendezés visszavételét megtagadja, a berendezést hulladéknak kell tekinteni. Ebben az esetben a Ht. 31. § (2) bekezdése alapján gondoskodni kell a hulladék kezeléséről.

4. § (1) A gyártó

a) az általa forgalomba hozott, hulladékká vált elektromos, elektronikus berendezést,

b) a más gyártó által forgalomba hozott, hulladékká vált elektromos, elektronikus berendezést, amely a gyártó által forgalomba hozott elektromos, elektronikus berendezéssel jellegében és funkciójában azonos,

c) a történelmi hulladékká vált elektromos, elektronikus berendezés háztartásban képződő hulladékát, valamint d) az új, az azonos vagy az azonos jellegű és funkciójú termékkel helyettesített történelmi hulladékká vált elektromos, elektronikus berendezés háztartásban képződő hulladékát

- a hulladék átadásának ösztönzése érdekében - a hulladékbirtokostól átveszi és gyűjti, ha a hulladékbirtokos azt a részére átvételre felajánlja (átvételi és gyűjtési kötelezettség).

(1a) Ha a természetes személy hulladékbirtokos az (1) bekezdés szerinti hulladékká vált elektromos, elektronikus berendezést a forgalmazás helyszínén a gyártónak átvételre felajánlja, a gyártó a hulladékbirtokos részére új elektromos, elektronikus berendezés vásárlása esetén az 1. melléklet 2. pontjábanmeghatározott összegű vásárlási utalványt ad a következő feltételek szerint:

a) a vásárlási utalványban szereplő összeg alapján adható árengedmény az új elektromos, elektronikus berendezés fogyasztói vételárának 10%-át nem haladhatja meg, kivéve, ha a gyártó több árengedményt vagy kedvezményt kíván a hulladékbirtokos részére biztosítani;

b) egy darab vásárlási utalvány csak egy darab új elektromos, elektronikus berendezés vásárlásához használható fel, kivéve, ha a gyártó egyszerre több vásárlási utalványt is elfogad ugyanannak az új elektromos, elektronikus berendezésnek a vásárlásához;

c) a vásárlási utalvány csak a hulladékká vált elektromos, elektronikus berendezés átadásának napján és helyszínén történő új elektromos, elektronikus berendezés vásárlása esetén használható fel, kivéve, ha a gyártó a vásárlási utalvány elfogadását nem csak az átadás napján és helyszínén kívánja biztosítani;

d) a vásárlási utalvány összege nem áthárítható.

(2) A gyártó a hulladékká vált elektromos, elektronikus berendezés átvételét - a 25. § (2) bekezdésében meghatározott kivétellel - a hulladékbirtokost terhelő fizetési kötelezettség teljesítéséhez nem kötheti.

(3) A gyártónak a hulladékot abban az esetben is át kell vennie, ha a hulladékká vált elektromos, elektronikus berendezés az elektromos, elektronikus berendezésre jellemző alapvető alkotórészeket nem tartalmazza vagy az elektromos, elektronikus berendezést megbontották. Ezekben az esetekben a gyártónak nem kell a hulladékbirtokos részére vásárlási utalványt adnia.

(4) A gyártó a hulladékká vált elektromos, elektronikus berendezés átvételét abban az esetben tagadhatja meg, ha a hulladékká vált elektromos, elektronikus berendezés az emberi egészségre, testi épségre vagy a környezetre súlyos veszélyt jelent.

(5) Ha a gyártó a hulladékká vált elektromos, elektronikus berendezés átvételét megtagadja, jegyzőkönyvet vesz fel. A jegyzőkönyvben a berendezés azonosítására alkalmas adatokat, továbbá az átvétel megtagadásának indokát, helyét és időpontját kell rögzíteni. A jegyzőkönyvet a gyártónak és a hulladékbirtokosnak alá kell írnia. A gyártó az aláírt jegyzőkönyv egy példányát a hulladékbirtokosnak átadja.

(6) Ha a gyártó a hulladékká vált elektromos, elektronikus berendezés átvételét a (4) bekezdés szerinti indok valamelyikére hivatkozva megtagadja, a hulladékbirtokost a helyszínen tájékoztatja arról, hogy a hulladék hol és kinek adható át annak környezetvédelmi szempontból biztonságos kezelése érdekében. Szükség esetén a gyártó a környezetvédelmi hatóságot, illetve egy - a hulladék kezelésére jogosult - gazdálkodó szervezetet a hulladék elszállítása és annak környezetvédelmi szempontból biztonságos kezelése érdekében haladéktalanul tájékoztatja.

(7) Az átvétel megtagadása miatti eljárásban a (4) bekezdésben foglaltak bizonyítása a gyártót terheli. Ha az eljárásban a gyártó az (5) bekezdés szerinti jegyzőkönyvet nem mutatja be, az átvétel megtagadásának jogtalanságát vélelmezni kell.

(8) A gyártó a hulladékká vált elektromos, elektronikus berendezés gyűjtéséről elektromos-, elektronikusberendezés- kategóriánként legalább a 2. melléklet 1.1. pontjában foglalt táblázatban meghatározott gyűjtési aránynak megfelelő mértékben gondoskodik.

(9) A gyártó a tárgyévben gyűjtendő hulladékmennyiséget a tárgyév február 20. napjáig elektromos-, elektronikusberendezés-kategóriánként maga állapítja meg.

5. § (1) Ha a gyártó az átvétel helyén megállapítja vagy - a 3. melléklet szerinti minimumkövetelményekre figyelemmel - a körülményekhez képest alapos okkal feltételezi, hogy a hulladékká vált elektromos, elektronikus berendezés újrahasználata - újrahasználatra történő előkészítés útján - gazdaságosan biztosítható, a gyártó az újrahasználatra történő előkészítésnek a hasznosítással és az újrafeldolgozással szemben elsőbbséget biztosít.

(2) Ha a hulladékká vált elektromos, elektronikus berendezés újrahasználata - újrahasználatra történő előkészítés útján - gazdaságosan nem biztosítható, a gyártó a hulladék hasznosításáról és újrafeldolgozásáról - elektromos- és elektronikusberendezés-kategóriánként - legalább a 2. melléklet 2.1. pontjában foglalt táblázatban meghatározott hasznosítási és újrafeldolgozási aránynak megfelelő mértékben gondoskodik (hasznosítási kötelezettség).

(3) Az olyan hulladékká vált elektromos, elektronikus berendezés vagy alkotórésze esetében, amelynek hasznosítására Magyarországon nem áll rendelkezésre hasznosítási kapacitás, a hasznosítási kötelezettség teljesítésének minősül a hulladékká vált elektromos, elektronikus berendezés vagy alkotórészének az Európai Gazdasági Térségről szóló megállapodásban részes más államban történő, az országhatárt átlépő hulladékszállításról szóló kormányrendelet szerint igazolt hasznosítása is.

(4) Az olyan hulladékká vált elektromos, elektronikus berendezés vagy alkotórésze esetében, amelynek hasznosítására Magyarországon nem áll rendelkezésre hasznosítási kapacitás, a hulladékká vált elektromos, elektronikus berendezés vagy alkotórészének hasznosítási célú exportja abban az esetben tekinthető a hasznosítási kötelezettség teljesítésének, ha az exportot végző az országhatárt átlépő hulladékszállításról szóló kormányrendelet alapján igazolja, hogy az adott országban a hasznosítás az e rendeletben foglaltakkal egyenértékű vagy jobb feltételekkel történik.

(5) Ha a gyártó a hulladék kezeléséről nem saját maga gondoskodik, a visszavitt használt és újrahasználatra nem alkalmas elektromos, elektronikus berendezést és annak valamennyi alkotóelemét, illetve az átvett hulladékká vált elektromos, elektronikus berendezést és annak valamennyi alkotóelemét elkülönítetten és hiánytalanul kell átadnia az átvételre hulladékgazdálkodási engedéllyel rendelkező jogosult részére.

6. § Ha az elektromos, elektronikus berendezés újrahasználatra alkalmatlan, illetve a hulladékká vált elektromos, elektronikus berendezés hasznosítása, újrafeldolgozása gazdaságosan nem biztosítható, a gyártó gondoskodik a hulladék ártalmatlanításáról (ártalmatlanítási kötelezettség).

4. A gyártó tájékoztatási kötelezettsége

7. §

(2) A gyártó gondoskodik arról, hogy a 2005. augusztus 13. napját követően gyártott elektromos, elektronikus berendezésen vagy - ha azon a termék mérete vagy rendeltetése miatt nem lehetséges - a termék csomagolásán, a használati útmutatóban vagy a garanciajegyen

a) a 4. mellékletben feltüntetett ábra,

b) a gyártó azonosításra alkalmas megjelölés,

c)

jól látható, felismerhető, olvasható és letörölhetetlen legyen.

(3) A gyártó a fogyasztókat magyar nyelven tájékoztatja arról, hogy

a) az elektromos, elektronikus berendezésekben található veszélyes anyagok a környezetre és az emberi egészségre milyen káros hatást gyakorolnak, ha azokat nem a vonatkozó környezetvédelmi előírásoknak megfelelően használják, működtetik;

b) az elektromos, elektronikus berendezés tartalmaz-e olyan alkatrészt, amely hulladékká válását követően veszélyes hulladéknak minősülne;

c) a hulladékká vált elektromos, elektronikus berendezést elkülönítetten kell gyűjteni, és az a települési hulladékkal együtt nem helyezhető el azonos gyűjtőedényben, továbbá települési hulladékként nem ártalmatlanítható;

d) a 4. mellékletben szereplő ábra azt a jelentést hordozza magában, hogy a hulladékká vált elektromos, elektronikus berendezést elkülönítetten kell gyűjteni;

e) az elem- és akkumulátorhulladékkal kapcsolatos hulladékgazdálkodási tevékenységekről szóló kormányrendelet hatálya alá tartozó elemet, akkumulátort tartalmazó elektromos, elektronikus berendezés milyen típusú elemet, akkumulátort tartalmaz, és az milyen módon távolítható el az elektromos vagy elektronikus berendezésből biztonságosan;

f) a használt és a hulladékká vált elektromos, elektronikus berendezést a forgalmazás helyén, illetve valamennyi olyan forgalmazónak, amely a használt és a hulladékká vált elektromos, elektronikus berendezéssel jellegében és funkciójában azonos elektromos, elektronikus berendezést értékesít, térítésmentesen átadható;

g) tevékenységével milyen szerepet vállal az elektromos, elektronikus berendezés újrahasználatában, újrahasználatra történő előkészítésében, valamint a hulladékká vált elektromos, elektronikus berendezés mennyiségének csökkentésében, hasznosításában és az újrafeldolgozás egyéb formáiban; valamint

h) a 12. § (1)-(5) bekezdése szerinti kötelezettségeinek teljesítésével kapcsolatban felmerült költségeket viseli, és a költségek viselésére kötelezettséget vállal.

(4) A gyártó a (3) bekezdésben meghatározott tájékoztatási kötelezettségét a fogyasztók részére a következő módon teljesíti:

a) az elektromos, elektronikus berendezésre vonatkozó hirdetést tartalmazó nyomtatott szórólapon, reklámújságban, továbbá katalógusban (ha ilyeneket a gyártó előállít) annak az internetes címnek a közzététele útján, amelyen keresztül a tájékoztatás elektronikusan korlátlanul elérhető;

b) az elektromos, elektronikus berendezésre vonatkozó nyomtatott használati útmutatóban, termékismertetőben, vagy a nyomtatott használati útmutatóban, termékismertetőben elhelyezett internetes címnek a közzététele útján (ha ilyeneket a gyártó előállít), amelyen keresztül a tájékoztatás elektronikusan korlátlanul elérhető;

c) a honlapján vagy egy más gyártóval vagy gyártókkal közösen üzemeltetett honlapon; valamint

d) a fogyasztók részére elektronikusan küldött hírlevélben és az általa üzemeltetett webáruház honlapján (ha a gyártó webáruházat üzemeltet).

(5) A tájékoztatást, a tájékoztatásra történő hivatkozást, valamint az internetes címet a (4) bekezdés szerinti sajtótermék magyar nyelvű felületén mindenki számára könnyen elérhető és felismerhető helyen, jól olvasható módon kell elhelyezni.

(5a) A (4) bekezdés a) pontja szerinti sajtótermék médiafelületén a tájékoztatást addig az időpontig kell megjeleníteni, amíg az adott elektromos, elektronikus berendezésre vonatkozó bármilyen jellegű hirdetés abban szerepel. A (4) bekezdés b)-d) pontja szerinti sajtótermék médiafelületén a tájékoztatást addig az időpontig kell megjeleníteni, amíg az adott berendezést a gyártó gyártja, illetve forgalmazza.

(6) A gyártó az új elektromos, elektronikus berendezés értékesítésekor a gyűjtéssel, a szállítással és a kezeléssel kapcsolatban felmerülő becsült költségeiről a fogyasztókat a számlán, a terméken, illetve annak csomagolásán tájékoztathatja. Ebben az esetben a ténylegesen felmerülő költségek nem haladhatják meg a tájékoztatás szerinti becsült költségeket.

(7) A gyártó kezelési kötelezettségével összefüggő, az elektromos, elektronikus berendezés alkatrészeinek és alapanyagainak meghatározására, veszélyes anyag tartalmára vonatkozó műszaki dokumentációt, kezelési utasítást az elektromos, elektronikus berendezés forgalomba hozatalától számított 1 éven belül az átvállalónak, az állami hulladékgazdálkodást közvetítő szervezetnek, továbbá a hasznosítást végző hulladékkezelőnek elektronikus formában hozzáférhetővé teszi.

8. § (1) A gyártó az elektromos, elektronikus berendezés forgalomba hozatalát követő 1 éven belül az Európai Unió területén első alkalommal forgalomba hozott elektromos, elektronikus berendezés valamennyi típusát illetően az újrahasználatra, az újrahasználatra előkészítésre és a kezelésre vonatkozó ingyenes tájékoztatást mindenki számára hozzáférhetővé teszi. A tájékoztatást különösen kézikönyvekben, valamint az elektronikus hírközlés szolgáltatásain keresztül kell biztosítani.

(2) A tájékoztatásnak legalább a következőkre kell kiterjednie:

a) az elektromos, elektronikus berendezésben található különböző alkatrészek és anyagok meghatározására, ideértve a berendezés működése szempontjából nem jelentős tartó és hordozó alkatrészeket is;

b) az elektromos, elektronikus berendezésben található veszélyes anyagok és keverékek meghatározására; valamint

c) arra, hogy a kezelés során a hulladékká vált elektromos, elektronikus berendezésből valamennyi folyadékot és legalább a 26. § (1) bekezdése szerinti anyagot, alkatrészt, tartozékot, összetevőt el kell távolítani.

5. A gyártó kötelezettségeinek átruházása

9. § (1) A gyártó a használt elektromos, elektronikus berendezés visszavételére vonatkozó kötelezettségének teljesítését - a forgalmazás helyén történő visszavételi kötelezettség kivételével - a Ktdt. hatálya alá nem tartozó elektromos, elektronikus berendezés vonatkozásában

a) megállapodás alapján a 10. § (1) bekezdése szerinti átvállalóra (a továbbiakban: átvállaló) vagy

b) közvetítő szervezetre

átruházhatja.

(2) A gyártó az átvételi és gyűjtési, valamint kezelési kötelezettségének teljesítését - a forgalmazás helyén történő átvételi és gyűjtési kötelezettség kivételével - a Ktdt. hatálya alá nem tartozó elektromos, elektronikus berendezésből képződött hulladék vonatkozásában

a) megállapodás alapján azt részben vagy együttesen átvállalóra vagy

b) közvetítő szervezetre

átruházhatja.

(3) A gyártó a Ktdt. hatálya alá tartozó termékdíjköteles elektromos, elektronikus berendezésből képződött hulladék gyűjtésére, kezelésére vonatkozó kötelezettségének a Ktdt.-ben meghatározott

a) egyéni teljesítés,

b) állami hulladékgazdálkodást közvetítő szervezeten keresztül történő kollektív teljesítés vagy

c) termékdíjátalány-fizetés

útján tehet eleget.

10. § (1) Átvállaló - a (2) bekezdésben foglalt kivétellel - lehet, aki (amely) az átruházni kívánt hulladékgazdálkodási tevékenység végzésére hulladékgazdálkodási engedélye folytán jogosult.

(2) Nem lehet átvállaló az, aki (amely) gazdasági tevékenységével vagy gazdasági tevékenysége körében a gyűjtési, kezelési kötelezettség átruházása céljából a gyártóval megkötött megállapodást megelőző 3 éven belül

a) a környezet védelmének általános szabályairól szóló törvény, valamint

b) a Ht.

előírásainak megsértésével kapcsolatban meghozott jogerős hatósági határozatban vagy bírósági ítéletben megállapított jogszabálysértést követett el.

(3) Az átruházott kötelezettség tekintetében az átvállalóra a gyártóra vonatkozó szabályokat kell megfelelően alkalmazni.

11. § (1) Ha a gyártó a gyűjtési, kezelési kötelezettségének teljesítését az átvállalóra átruházza, a gyártó és az átvállaló között létrejött megállapodásnak a következőket kell tartalmaznia:

a) az átvállalt kötelezettség megjelölését,

b) az átvállalt kötelezettséggel érintett elektromos-, elektronikusberendezés-kategóriát,

c) az átvállalt kötelezettséggel érintett elektromos, elektronikus berendezés mennyiségét (kilogrammban), valamint

d) az átvállalóra átruházott kötelezettség ellátásához kapcsolódó tevékenységének leírását.

(2) A gyártó az átvállalóval kötött megállapodást a megállapodás létrejöttét követő 15 napon belül az Országos

Környezetvédelmi és Természetvédelmi Főfelügyelőségnek (a továbbiakban: OKTF) jóváhagyásra megküldi.

(3) A gyártó a megállapodás módosítását vagy megszűnését a módosítást vagy megszűnést követő 15 napon belül az OKTF-nek bejelenti.

(4) Az OKTF a megállapodást vagy annak módosítását határozatban jóváhagyja, ha a megállapodás vagy a megállapodás módosításának tartalma megfelel a 10. §-ban és az (1) bekezdésben előírt követelményeknek.

6. A gyártó által viselt költségek

12. § (1) A gyártó - az (5) és (6) bekezdésben meghatározott eltéréssel - viseli a visszavételre, az átvételre, a gyűjtésre és a kezelésre vonatkozó kötelezettségek teljesítésével kapcsolatos költségeket.

(2) Ha a gyártó a forgalmazóval értékesítési szerződést kötött, a gyártó a 22. §-ban és a 23. §-ban foglaltaknak megfelelően

a) a forgalmazó által visszavett elektromos, elektronikus berendezés tárolásának és a forgalmazótól történő elszállításának,

b) a forgalmazó által átvett hulladékká vált elektromos, elektronikus berendezés gyűjtésének,

c) a gyűjtőedények elhelyezésének, valamint

d) az elektromos, elektronikus berendezés háztartásban képződő hulladékának a háztartásokból a gyűjtőhelyre, továbbá a gyűjtőhelyről a hulladékkezelő létesítménybe történő elszállításának

költségeit viseli.

(3) A gyártó viseli a 2005. augusztus 13-át követően forgalomba hozott elektromos, elektronikus berendezésből képződött, nem háztartásból származó elektromos, elektronikus berendezés hulladékának gyűjtésével, környezetkímélő kezelésével kapcsolatban felmerült költségeket.

(4) A gyártó a forgalmazó kérésére az értékesítési szerződésben meghatározott mennyiségnek megfelelő elektromos, elektronikus berendezés háztartásban képződő hulladékát a forgalmazótól átveszi, és viseli az ezzel kapcsolatos költségeket.