Copyright © 2025 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ez a dokumentum a Könyvelői Praktikum nevű szakmai kiadványból származik.

Lekötött tartalék

Időállapot: 2010-01-01 - 2011-12-31

Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2013-10-30 09:48:32

Tartalomjegyzék:

- A lekötött tartalék elszámolásának gyakorlata

- Adózás

- Könyvviteli elszámolás

- Iratminták, nyomtatványok

- Kapcsolódó jogszabályok, állásfoglalások

- Módosítás az előző változathoz képest

A téma rövid leírása

A saját tőkén belül a lekötött tartalék valójában olyan vagyonrészek saját forrása, amelyeket a mérlegkészítéskor nem lehet kivonni a vállalkozásból, így az esetleges osztalékfizetésnek korlátot szabhat. Ennek képzését, felhasználását mutatja be az anyag.

1. A lekötött tartalék elszámolásának gyakorlata

A saját tőke szerkezetén belül a 2001. évtől új elem a lekötött tartalék. A lekötött tartalék a jegyzett tőkén felüli tőkéből bármilyen címen lekötött összeg kimutatására szolgál a megbízható és valós összkép bemutatása, a hitelezők, befektetők közvetlenebb tájékoztatása, az osztalék, a részesedés, a kamatozó részvények kamata kifizetése korlátainak bemutatása, a jegyzett tőkén felüli saját tőke egyértelmű meghatározása a mérlegből, továbbá - a jegyzett tőke védelme és a fiktív tőkeemelések elkerülése céljából.

A lekötött tartalék valójában olyan vagyonrészek saját forrása, amelyeket a mérlegkészítéskor nem lehet kivonni a vállalkozásból, így az esetleges osztalékfizetésnek korlátot szabhat.

Példa:

A lekötött tartalék, mint az osztalékfizetés korlátja:

Osztalék: a társas vállalkozás adózott eredményéből a társas vállalkozás magánszemély tagja (részvényese, alapítója), tulajdonosa részesedése, ideértve az adózott eredményből a kamatozó részvény utáni kamatot is.

Az osztalékra jogosult magánszemély vagyoni betétje (részvény, üzletrész, vagyonjegy stb.) arányában ki kell számítani a társas vállalkozás saját tőkéjének az értékelési tartalékkal csökkentett részéből ezen magánszemélyre jutó értéket.

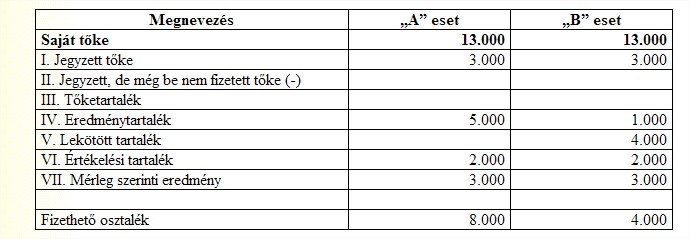

Egy vállalkozás saját tőkéje a következők szerint alakul:

„A” eset:

A vállalkozás saját tőkéje osztalékfizetés előtt 13.000 eFt, a kifizethető osztalék összegének meghatározásakor a saját tőke összegéből le kell vonni –értelemszerűen- a jegyzett tőkét, illetve az értékelési tartalékot. Így a fizethető osztalék 8.000 eFt. Ennek fedezete az osztalékfizetésre felhasznált tárgyévi adózott eredmény (3.000 eFt) és az osztalékfizetésre bevont szabad eredménytartalék (5.000 eFt).

„B” eset:

A vállalkozás saját tőkéje osztalékfizetés előtt 13.000 eFt, a kifizethető osztalék összegének meghatározásakor a saját tőke összegéből le kell vonni –értelemszerűen- a jegyzett tőkét, az értékelési tartalékot illetve a lekötött tartalékot. Így a fizethető osztalék 4.000 eFt. Ennek fedezete az osztalékfizetésre felhasznált tárgyévi adózott eredmény (3.000 eFt) és az osztalékfizetésre bevont szabad eredménytartalék (1.000 eFt).

Ez a helyzet akkor, ha a vállalkozás mezőgazdasági támogatási jogszabályok alapján vissza nem térítendő fejlesztési támogatást kap, a feltételek teljesítéséig a tőketartalékba helyezett összeget át kell vezetni a lekötött tartalékba.

Ez a helyzet akkor, ha gazdasági társaságokról szóló törvény előírásai szerint a korlátolt felelősségű társaságok, vagy a részvénytársaságok esetében az alapító tagok, a részvényesek a veszteség fedezetére pótbefizetést teljesítsenek a társaság részére, az eredménytartalékuk terhére. A társaságnál ilyen címen kapott (pénzügyileg ténylegesen befolyt) pénzeszközt a lekötött tartalék javára kell elszámolni; az átadó tagnál (részvényesnél) pedig a rá vonatkozó szabályok szerint (ha ez magyarországi gazdasági társaság, akkor a pénzügyileg ténylegesen teljesített összeget az eredménytartalék terhére) kell figyelembe venni. Fontos előírás a számvitelről szóló törvény értelmében, hogy a tulajdonosok (a tagok) által, pótbefizetés címén veszteségrendezés céljából befizetett összeget kizárólag a pénzmozgással egyidejűleg lehet a gazdasági társaságnál a lekötött tartalék javára elszámolni és ilyen címen pénzátadás csak a tényleges veszteségek fedezetére adható. A számviteli törvény szerint a pótbefizetésnek az eredménytartalék terhére történt teljesítését a tulajdonosnál (a tagnál) szintén a pénzügyi teljesítéssel egyidejűleg kell elszámolni.

A hatályos törvényi előírások -gazdasági társaságokról szóló törvény és a számviteli törvény- alapján nincs lehetőség arra, -figyelmen kívül hagyva a hivatkozott előírásokat-, hogy a tulajdonosoktól (a tagoktól) kapott kölcsön miatti kötelezettséget veszteségrendezés céljából kapott pótbefizetésnek minősítsék át, és a kölcsöntartozás miatt fizetendő (törlesztendő) összeget a pótbefizetés miatt járó összeggel szemben beszámítsák, azt közvetlenül a lekötött tartalék javára elszámolják.

Ez a helyzet, ha a társasági adóról és az osztalékadóról szóló törvény 2003. január 1-jétől hatályos rendelkezése szerint az eredménytartalékból az adóévben lekötött tartalékba átvezetünk fejlesztési tartalékot, mely a megvalósított beruházás bekerülési értékének megfelelően oldható fel. Az átvezetést az év utolsó napján könyvelni is kell, az évet záró beszámolóhoz kapcsolódó főkönyvi kivonatban szerepelnie kell!

Ez a helyzet gazdasági társaságok átalakulásánál. Az átalakulással létrejövő gazdasági társaság vagyonmérleg-tervezetében a saját tőkén belül a lekötött tartalék tételében (elkülönítetten) fedezetet kell képezni az átalakulás napjáig várhatóan bekövetkező vagyonvesztésre. A lekötött tartalék tételben kell fedezetet képezni az átalakulással közvetlenül összefüggően keletkező adófizetési kötelezettségre, ha arra más módon nem képeztek fedezetet. Ezen lekötött tartalék forrását a számviteli törvény nem jelöli meg. Nyilvánvaló, ha van eredménytartalék, akkor annak csökkentésével kell lekötött tartalékot képezni a várható vagyonvesztésre, az átalakulással közvetlenül összefüggően keletkező adófizetési kötelezettségekre, míg a nem forgalomképes eszközök fedezetét a tőketartalékból kell biztosítani (ha van). Előfordulhat az is, hogy a jegyzett tőke csökkentésével kell a lekötött tartalékot a vagyonmérlegben megképezni.

A lekötött tartalékban kimutatott tőkeértékek szabadon, a gazdálkodó döntése szerint nem használhatók fel, azokat csak a törvényben nevesített esetekben lehet felszabadítani, igénybe venni.

A lekötött tőke tartalmazza a tőketartalékból, az eredménytartalékból lekötött összegeket, illetve a veszteség fedezetére kapott pótbefizetések összegét, a pótbefizetés visszafizetéséig. A lekötött tartalék ezen mozgásának elszámolása csak a pénzmozgással egyidejűleg történhet.

A lekötött tartalék képzésének általános szabálya:

- csak meglévő tőketartalékot lehet lekötni, amellyel a tőketartalék nem válik negatívvá,

- ha nincs tőketartalék, illetve ha a tőketartalék pozitív összege nem nyújt fedezetet, a tőketartalékkal nem fedezett lekötést az eredménytartalék terhére kell elvégezni,

- az eredménytartalékot akkor is le kell kötni, ha arra a lekötés előtti szabad eredménytartalék nem nyújt fedezetet, vagy ha nincs szabad eredménytartalék. Az eredménytartalék a lekötés miatt negatív előjelű is lehet.

A lekötött tartalék változása:

online.kpr.hu/uploaded-files/2013/10/… (a linkre kattintva megnyílik a táblázat)

A lekötött tartalék valójában olyan vagyonrészek saját forrása, amelyeket a mérlegkészítéskor nem lehet kivonni a vállalkozásból, így az esetleges osztalékfizetésnek korlátot szabhat.

Példa:

A lekötött tartalék, mint az osztalékfizetés korlátja:

Osztalék: a társas vállalkozás adózott eredményéből a társas vállalkozás magánszemély tagja (részvényese, alapítója), tulajdonosa részesedése, ideértve az adózott eredményből a kamatozó részvény utáni kamatot is.

Az osztalékra jogosult magánszemély vagyoni betétje (részvény, üzletrész, vagyonjegy stb.) arányában ki kell számítani a társas vállalkozás saját tőkéjének az értékelési tartalékkal csökkentett részéből ezen magánszemélyre jutó értéket.

Egy vállalkozás saját tőkéje a következők szerint alakul:

„A” eset:

A vállalkozás saját tőkéje osztalékfizetés előtt 13.000 eFt, a kifizethető osztalék összegének meghatározásakor a saját tőke összegéből le kell vonni –értelemszerűen- a jegyzett tőkét, illetve az értékelési tartalékot. Így a fizethető osztalék 8.000 eFt. Ennek fedezete az osztalékfizetésre felhasznált tárgyévi adózott eredmény (3.000 eFt) és az osztalékfizetésre bevont szabad eredménytartalék (5.000 eFt).

„B” eset:

A vállalkozás saját tőkéje osztalékfizetés előtt 13.000 eFt, a kifizethető osztalék összegének meghatározásakor a saját tőke összegéből le kell vonni –értelemszerűen- a jegyzett tőkét, az értékelési tartalékot illetve a lekötött tartalékot. Így a fizethető osztalék 4.000 eFt. Ennek fedezete az osztalékfizetésre felhasznált tárgyévi adózott eredmény (3.000 eFt) és az osztalékfizetésre bevont szabad eredménytartalék (1.000 eFt).

Ez a helyzet akkor, ha a vállalkozás mezőgazdasági támogatási jogszabályok alapján vissza nem térítendő fejlesztési támogatást kap, a feltételek teljesítéséig a tőketartalékba helyezett összeget át kell vezetni a lekötött tartalékba.

Ez a helyzet akkor, ha gazdasági társaságokról szóló törvény előírásai szerint a korlátolt felelősségű társaságok, vagy a részvénytársaságok esetében az alapító tagok, a részvényesek a veszteség fedezetére pótbefizetést teljesítsenek a társaság részére, az eredménytartalékuk terhére. A társaságnál ilyen címen kapott (pénzügyileg ténylegesen befolyt) pénzeszközt a lekötött tartalék javára kell elszámolni; az átadó tagnál (részvényesnél) pedig a rá vonatkozó szabályok szerint (ha ez magyarországi gazdasági társaság, akkor a pénzügyileg ténylegesen teljesített összeget az eredménytartalék terhére) kell figyelembe venni. Fontos előírás a számvitelről szóló törvény értelmében, hogy a tulajdonosok (a tagok) által, pótbefizetés címén veszteségrendezés céljából befizetett összeget kizárólag a pénzmozgással egyidejűleg lehet a gazdasági társaságnál a lekötött tartalék javára elszámolni és ilyen címen pénzátadás csak a tényleges veszteségek fedezetére adható. A számviteli törvény szerint a pótbefizetésnek az eredménytartalék terhére történt teljesítését a tulajdonosnál (a tagnál) szintén a pénzügyi teljesítéssel egyidejűleg kell elszámolni.

A hatályos törvényi előírások -gazdasági társaságokról szóló törvény és a számviteli törvény- alapján nincs lehetőség arra, -figyelmen kívül hagyva a hivatkozott előírásokat-, hogy a tulajdonosoktól (a tagoktól) kapott kölcsön miatti kötelezettséget veszteségrendezés céljából kapott pótbefizetésnek minősítsék át, és a kölcsöntartozás miatt fizetendő (törlesztendő) összeget a pótbefizetés miatt járó összeggel szemben beszámítsák, azt közvetlenül a lekötött tartalék javára elszámolják.

Ez a helyzet, ha a társasági adóról és az osztalékadóról szóló törvény 2003. január 1-jétől hatályos rendelkezése szerint az eredménytartalékból az adóévben lekötött tartalékba átvezetünk fejlesztési tartalékot, mely a megvalósított beruházás bekerülési értékének megfelelően oldható fel. Az átvezetést az év utolsó napján könyvelni is kell, az évet záró beszámolóhoz kapcsolódó főkönyvi kivonatban szerepelnie kell!

Ez a helyzet gazdasági társaságok átalakulásánál. Az átalakulással létrejövő gazdasági társaság vagyonmérleg-tervezetében a saját tőkén belül a lekötött tartalék tételében (elkülönítetten) fedezetet kell képezni az átalakulás napjáig várhatóan bekövetkező vagyonvesztésre. A lekötött tartalék tételben kell fedezetet képezni az átalakulással közvetlenül összefüggően keletkező adófizetési kötelezettségre, ha arra más módon nem képeztek fedezetet. Ezen lekötött tartalék forrását a számviteli törvény nem jelöli meg. Nyilvánvaló, ha van eredménytartalék, akkor annak csökkentésével kell lekötött tartalékot képezni a várható vagyonvesztésre, az átalakulással közvetlenül összefüggően keletkező adófizetési kötelezettségekre, míg a nem forgalomképes eszközök fedezetét a tőketartalékból kell biztosítani (ha van). Előfordulhat az is, hogy a jegyzett tőke csökkentésével kell a lekötött tartalékot a vagyonmérlegben megképezni.

A lekötött tartalékban kimutatott tőkeértékek szabadon, a gazdálkodó döntése szerint nem használhatók fel, azokat csak a törvényben nevesített esetekben lehet felszabadítani, igénybe venni.

A lekötött tőke tartalmazza a tőketartalékból, az eredménytartalékból lekötött összegeket, illetve a veszteség fedezetére kapott pótbefizetések összegét, a pótbefizetés visszafizetéséig. A lekötött tartalék ezen mozgásának elszámolása csak a pénzmozgással egyidejűleg történhet.

A lekötött tartalék képzésének általános szabálya:

- csak meglévő tőketartalékot lehet lekötni, amellyel a tőketartalék nem válik negatívvá,

- ha nincs tőketartalék, illetve ha a tőketartalék pozitív összege nem nyújt fedezetet, a tőketartalékkal nem fedezett lekötést az eredménytartalék terhére kell elvégezni,

- az eredménytartalékot akkor is le kell kötni, ha arra a lekötés előtti szabad eredménytartalék nem nyújt fedezetet, vagy ha nincs szabad eredménytartalék. Az eredménytartalék a lekötés miatt negatív előjelű is lehet.

A lekötött tartalék változása:

online.kpr.hu/uploaded-files/2013/10/… (a linkre kattintva megnyílik a táblázat)

2. Adózás

2.1 ÁFA

Nem érinti

2.2 Társasági adó

A Tao. tv-el fejlesztési tartalékként történő lekötésnél van kapcsolata. Az eredménytartaléknak az adóévben lekötött tartalékba átvezetett és az adóév utolsó napján lekötött tartalékként kimutatott összege, de legfeljebb az adóévi adózás előtti nyereség 50 százaléka és legfeljebb adóévenként 500 millió forint az adózás előtti eredményt csökkenti. Az így érvényesített összeget az adóalapnál elszámolt értékcsökkenési leírásnak kell tekinteni.

2.3 SZJA

2.3.1 SZJA szerint adózó (vállalkozó)

Nem érinti

2.3.2 Magánszemély

Nem érinti

2.4 EVA

2.4.1 Kettős könyvvitelt vezető EVA alany

Képzése az adózást nem érinti

2.4.2 Bevételi nyilvántartást vezető EVA alany

Nem érinti

2.5 Egyéb adók és járulékok

Nem érinti

3. Könyvviteli elszámolás

3.1 Kettős könyvvitel

Tulajdonosok által teljesített pótbefizetés elszámolása

- Befizetés

T3811 Pénztár a befizetett összeggel

K4143 Lekötött tartalék a befizetett összeggel

- Visszafizetés

T4143 Lekötött tartalék a visszafizetett összeggel

K3811 Pénztár a visszafizetett összeggel

Tőketartalékból lekötött tartalékba történő átvezetés

T412 Tőketartalék az átvezetett összeggel

K4141 Lekötött tartalék tőketartalékból az átvezetett összeggel

A lekötött tartalék feloldása

T4141 Lekötött tartalék tőketartalékból az átvezetett összeggel

K412 Tőketartalék az átvezetett összeggel

Eredménytartalékból lekötött tartalékba történő átvezetés

T413 Eredménytartalék az átvezetett összeggel

K4142 Lekötött tartalék eredménytartalékból az átvezetett összeggel

A lekötött tartalék feloldása

T4142 Lekötött tartalék eredménytartalékból az átvezetett összeggel

K413 Eredménytartalék az átvezetett összeggel

- Befizetés

T3811 Pénztár a befizetett összeggel

K4143 Lekötött tartalék a befizetett összeggel

- Visszafizetés

T4143 Lekötött tartalék a visszafizetett összeggel

K3811 Pénztár a visszafizetett összeggel

Tőketartalékból lekötött tartalékba történő átvezetés

T412 Tőketartalék az átvezetett összeggel

K4141 Lekötött tartalék tőketartalékból az átvezetett összeggel

A lekötött tartalék feloldása

T4141 Lekötött tartalék tőketartalékból az átvezetett összeggel

K412 Tőketartalék az átvezetett összeggel

Eredménytartalékból lekötött tartalékba történő átvezetés

T413 Eredménytartalék az átvezetett összeggel

K4142 Lekötött tartalék eredménytartalékból az átvezetett összeggel

A lekötött tartalék feloldása

T4142 Lekötött tartalék eredménytartalékból az átvezetett összeggel

K413 Eredménytartalék az átvezetett összeggel

3.2 Egyszeres könyvvitel

Tulajdonosok által teljesített pótbefizetés elszámolása

- befizetés

NF - Pénztár bevétel a befizetett összeggel

NF - Lekötött tartalék nő a befizetett összeggel, analitikában nyilvántartani a saját tőke elemeit

- visszafizetés

NF - Pénztár kiadás a visszafizetett összeggel

NF - Lekötött tartalék csökken a visszafizetett összeggel, analitikában nyilvántartani a saját tőke elemeit

Tőketartalékból, eredménytartalékból történő lekötés és feloldás pénzmozgással nem jár, a saját tőke elemeinek változását analitikában kell nyilvántartani.

- befizetés

NF - Pénztár bevétel a befizetett összeggel

NF - Lekötött tartalék nő a befizetett összeggel, analitikában nyilvántartani a saját tőke elemeit

- visszafizetés

NF - Pénztár kiadás a visszafizetett összeggel

NF - Lekötött tartalék csökken a visszafizetett összeggel, analitikában nyilvántartani a saját tőke elemeit

Tőketartalékból, eredménytartalékból történő lekötés és feloldás pénzmozgással nem jár, a saját tőke elemeinek változását analitikában kell nyilvántartani.

3.3 Szja szerinti adózás

Nem érinti

4. Iratminták, nyomtatványok

-

A lekötött tartalék változása (doc - 38 KiB)A lekötött tartalék jogszabály szerinti lehetséges változásait mutatja be a táblázat.

-

Saját tőke osztalékfizetés előtt (jpg - 51.56 KiB)A saját tőke elemeit és a fizethető osztalék összegét mutatja a táblázat.

-

Saját tőke osztalékfizetés után (jpg - 57.42 KiB)A saját tőke szerkezetét mutatja a táblázat osztalékfizetés után

5. Kapcsolódó jogszabályok, állásfoglalások

104/2006. Számviteli kérdés a szövetkezetekről szóló 2006. évi X. törvény 106. §-ának (8) bekezdése alapján az e törvény hatályba lépése előtt már működő szövetkezeteknek a jegyzett tőkén felüli vagyon lekötött tartalékba kötelezően átvezetendő összegét milyen címen kell lekötni és mikor lehet felhasználni?

A szövetkezeti törvény 106. §-ának (1) bekezdése szerint a szövetkezeti törvény hatálybalépésekor már működő, bejegyzett szövetkezetek az alapszabályukat 2007. június 30-ig kötelesek a szövetkezeti törvény rendelkezéseinek megfelelően módosítani. A szövetkezeti törvény e paragrafusa (8) bekezdésének értelmében - az előzőekben említett alapszabály-módosítás keretében - a szövetkezetekről szóló 1992. évi I. törvény alapján működő szövetkezeteknél a részjegy, befektetői részjegy, átalakított befektetői részjegy névértékén felül, az ezekre jutó saját tőke lekötött tartalékkal csökkentett és a veszteség fedezetére be nem vont azon összegét, amely a szövetkezet e törvénynek megfelelő alapszabály-módosítása előtt keletkezett, a szövetkezet lekötött tartalékába kell helyezni.

A lekötött tartalékba helyezést illetően a számvitelről szóló 2000. évi C. törvény (a továbbiakban: számviteli törvény) 38. §-a (2) bekezdésének c) pontja és (3) bekezdésének g) pontja rendelkezik, amelyek alapján az eredménytartalékból, továbbá a tőketartalékból kell lekötni a más jogszabály szerint vagy a vállalkozó saját elhatározása alapján lekötött - kötelezettségek fedezetét jelentő - tartalékot. Az előbbiek értelmében csak úgy lehet a lekötött tartalékba helyezni összeget, hogy annak felhasználási céljait jogszabály, létesítő okirat vagy közgyűlési határozat rögzíti.

Mivel a szövetkezeti törvény 106. §-ában ilyen célra való külön utalás nincs, ezért az előírt lekötési kötelezettséghez - saját döntés alapján - az alapszabályban is rögzített célt kellene hozzárendelni, figyelembe véve a számviteli törvény előírásait. Eszerint a szövetkezet saját döntése alapján a lekötendő összeget a szövetkezeti törvény 71. §-ának (2) bekezdése szerinti közösségi alapba is helyezheti, amelynek rendeltetése a szövetkezeti törvény 58. §-a értelmében az, hogy tőkefedezetet nyújtson a szövetkezeti törvény 57. §-ában felsorolt támogatások és juttatások kifizetéséhez.

A lekötött tartalékban elkülönített közösségi alap tőkefedezetként szolgál a támogatások és juttatások kifizetéséhez, de azok finanszírozása nem abból történik, hanem a szövetkezet tárgyévi eredménye terhére. Minden szociális jellegű juttatást és támogatást a megfelelő költség-, illetve ráfordításszámlán kell elszámolni jellegétől függően a számviteli törvény általános szabályai szerint. Azonban a tárgyévi juttatások és támogatások nyújtásának feltétele, hogy legyen azokra elegendő tőkefedezet a közösségi alapban, ezért azt folyamatosan figyelni kell. A tárgyévi támogatások és juttatások összegének megfelelő nagyságú lekötött tartalékot fel kell oldani a közösségi alapból a tárgyévben a szövetkezeti törvény 71. §-ának (4) bekezdése és a számviteli törvény 38. §-ának (6) bekezdése szerint. Ez a feloldás történhet a támogatás, juttatás nyújtásának időpontjában tételesen, vagy azok összesítése alapján év végén egy összegben.

[A számviteli törvény 38. §-a (2) bekezdésének c) pontja és (3) bekezdésének g) pontja, valamint (6) bekezdése]

A lekötött tartalékba helyezést illetően a számvitelről szóló 2000. évi C. törvény (a továbbiakban: számviteli törvény) 38. §-a (2) bekezdésének c) pontja és (3) bekezdésének g) pontja rendelkezik, amelyek alapján az eredménytartalékból, továbbá a tőketartalékból kell lekötni a más jogszabály szerint vagy a vállalkozó saját elhatározása alapján lekötött - kötelezettségek fedezetét jelentő - tartalékot. Az előbbiek értelmében csak úgy lehet a lekötött tartalékba helyezni összeget, hogy annak felhasználási céljait jogszabály, létesítő okirat vagy közgyűlési határozat rögzíti.

Mivel a szövetkezeti törvény 106. §-ában ilyen célra való külön utalás nincs, ezért az előírt lekötési kötelezettséghez - saját döntés alapján - az alapszabályban is rögzített célt kellene hozzárendelni, figyelembe véve a számviteli törvény előírásait. Eszerint a szövetkezet saját döntése alapján a lekötendő összeget a szövetkezeti törvény 71. §-ának (2) bekezdése szerinti közösségi alapba is helyezheti, amelynek rendeltetése a szövetkezeti törvény 58. §-a értelmében az, hogy tőkefedezetet nyújtson a szövetkezeti törvény 57. §-ában felsorolt támogatások és juttatások kifizetéséhez.

A lekötött tartalékban elkülönített közösségi alap tőkefedezetként szolgál a támogatások és juttatások kifizetéséhez, de azok finanszírozása nem abból történik, hanem a szövetkezet tárgyévi eredménye terhére. Minden szociális jellegű juttatást és támogatást a megfelelő költség-, illetve ráfordításszámlán kell elszámolni jellegétől függően a számviteli törvény általános szabályai szerint. Azonban a tárgyévi juttatások és támogatások nyújtásának feltétele, hogy legyen azokra elegendő tőkefedezet a közösségi alapban, ezért azt folyamatosan figyelni kell. A tárgyévi támogatások és juttatások összegének megfelelő nagyságú lekötött tartalékot fel kell oldani a közösségi alapból a tárgyévben a szövetkezeti törvény 71. §-ának (4) bekezdése és a számviteli törvény 38. §-ának (6) bekezdése szerint. Ez a feloldás történhet a támogatás, juttatás nyújtásának időpontjában tételesen, vagy azok összesítése alapján év végén egy összegben.

[A számviteli törvény 38. §-a (2) bekezdésének c) pontja és (3) bekezdésének g) pontja, valamint (6) bekezdése]

135/2003. APEH iránymutatás 2002-ben lekötött fejlesztési tartalék 2003. évi átalakulás esetén

A társasági adóról és osztalékadóról szóló 1996. évi LXXXI. törvény 29/D. § (1) bekezdés rendelkezése alapján a 2002-ben eredménytartalékból lekötött tartalékba átvezetett összeget adóalap csökkentő tételként figyelembe lehetett venni, összege nem lehetett több mint a 2002. évi adózás előtti nyereség 20 százaléka, de maximum 500 millió forint. A lekötött tartalékot a lekötést követő adóévben kell beruházási célra felhasználni, és a fel nem használt rész után az önellenőrzésre vonatkozó rendelkezések megfelelő alkalmazásával kell megállapítani és megfizetni a társasági adót és önellenőrzési pótlék helyett a késedelmi pótlékot.

Átalakulás esetén az adóév a számviteli törvény hatálya alá tartozó adózóknál az üzleti év. Az adóév az átalakulás során megszűnő adózónál az előző üzleti év mérlegfordulónapját követő naptól az átalakulás napjáig, az átalakulás során létrejövő adózónál az átalakulás cégbírósági bejegyzését követő naptól az üzleti év végéig terjedő időszak.

Fentiek alapján 2003-ban átalakuló adózónak az átalakulás napjáig beruházási célra fel nem használt lekötött tartalék összege alapján önrevízió keretében késedelmi pótlékkal együtt meg kell fizetnie a társasági adót. A jogutód társaságnak 2003-ban - figyelemmel a Tao tv. 29/D. § (1) bekezdésének rendelkezésére - nincs lehetősége a jogelődnél beruházási célra fel nem használt lekötött tartalék összegét a jogelőd által teljesítendő említett jogkövetkezmények nélkül "tovább vinni".

(PM Jövedelemadók főosztálya 14.428/2003. - APEH Adónemek főosztálya 1226361838/2003.)

Átalakulás esetén az adóév a számviteli törvény hatálya alá tartozó adózóknál az üzleti év. Az adóév az átalakulás során megszűnő adózónál az előző üzleti év mérlegfordulónapját követő naptól az átalakulás napjáig, az átalakulás során létrejövő adózónál az átalakulás cégbírósági bejegyzését követő naptól az üzleti év végéig terjedő időszak.

Fentiek alapján 2003-ban átalakuló adózónak az átalakulás napjáig beruházási célra fel nem használt lekötött tartalék összege alapján önrevízió keretében késedelmi pótlékkal együtt meg kell fizetnie a társasági adót. A jogutód társaságnak 2003-ban - figyelemmel a Tao tv. 29/D. § (1) bekezdésének rendelkezésére - nincs lehetősége a jogelődnél beruházási célra fel nem használt lekötött tartalék összegét a jogelőd által teljesítendő említett jogkövetkezmények nélkül "tovább vinni".

(PM Jövedelemadók főosztálya 14.428/2003. - APEH Adónemek főosztálya 1226361838/2003.)

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról

7. § (1) Az adózás előtti eredményt csökkenti:

f) az eredménytartaléknak az adóévben lekötött tartalékba átvezetett és az adóév utolsó napján lekötött tartalékként kimutatott összege, de legfeljebb az adóévi adózás előtti nyereség 50 százaléka és legfeljebb adóévenként 500 millió forint (a továbbiakban: fejlesztési tartalék), figyelemmel a (15) bekezdésben foglaltakra

(15) Az adózó az (1) bekezdés f) pontja szerinti fejlesztési tartalékot nem használhatja fel a nem pénzbeli vagyoni hozzájárulásként, a térítés nélkül átvett eszköz címen, valamint az olyan tárgyi eszközzel kapcsolatban elszámolt beruházásra, amely tárgyi eszközre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést, kivéve a műemlék, illetve a helyi egyedi védelem alatt álló épületet, építményt. Az adózó a fejlesztési tartalékot a lekötése adóévét követő négy adóévben megvalósított beruházás bekerülési értékének megfelelően oldhatja fel, kivéve, ha a feloldott rész után a 19. § (1) bekezdésének a lekötés adóévében hatályos rendelkezése szerint előírt mértékkel az adót, valamint azzal összefüggésben a késedelmi pótlékot megállapítja, és azokat a feloldást követő 30 napon belül megfizeti. Az adózó a fejlesztési tartaléknak a lekötése adóévét követő negyedik adóév végéig beruházásra fel nem használt része után az említett mértékkel az adót, valamint azzal összefüggésben a késedelmi pótlékot a negyedik adóévet követő adóév első hónapja utolsó napjáig megállapítja, és megfizeti. A késedelmi pótlékot a kedvezmény érvényesítését tartalmazó adóbevallás benyújtása esedékességének napját követő naptól a nem beruházási célra történő feloldás napjáig, illetve a felhasználásra rendelkezésre álló időpontig kell felszámítani és a megállapított adóval együtt az említett napot követő első társaságiadó-bevallásban kell bevallani

29.§/I. (5) A 2008-as beszámolóban lekötött tartalékként kimutatott fejlesztési tartalék feloldására rendelkezésre álló időtartam - ha annak egyéb törvényi feltételei fennállnak - hat adóév, azzal, hogy ahol a Tao. 7. §-a (15) bekezdésének rendelkezése négy adóévet említ, ott hat adóévet kell érteni.

f) az eredménytartaléknak az adóévben lekötött tartalékba átvezetett és az adóév utolsó napján lekötött tartalékként kimutatott összege, de legfeljebb az adóévi adózás előtti nyereség 50 százaléka és legfeljebb adóévenként 500 millió forint (a továbbiakban: fejlesztési tartalék), figyelemmel a (15) bekezdésben foglaltakra

(15) Az adózó az (1) bekezdés f) pontja szerinti fejlesztési tartalékot nem használhatja fel a nem pénzbeli vagyoni hozzájárulásként, a térítés nélkül átvett eszköz címen, valamint az olyan tárgyi eszközzel kapcsolatban elszámolt beruházásra, amely tárgyi eszközre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést, kivéve a műemlék, illetve a helyi egyedi védelem alatt álló épületet, építményt. Az adózó a fejlesztési tartalékot a lekötése adóévét követő négy adóévben megvalósított beruházás bekerülési értékének megfelelően oldhatja fel, kivéve, ha a feloldott rész után a 19. § (1) bekezdésének a lekötés adóévében hatályos rendelkezése szerint előírt mértékkel az adót, valamint azzal összefüggésben a késedelmi pótlékot megállapítja, és azokat a feloldást követő 30 napon belül megfizeti. Az adózó a fejlesztési tartaléknak a lekötése adóévét követő negyedik adóév végéig beruházásra fel nem használt része után az említett mértékkel az adót, valamint azzal összefüggésben a késedelmi pótlékot a negyedik adóévet követő adóév első hónapja utolsó napjáig megállapítja, és megfizeti. A késedelmi pótlékot a kedvezmény érvényesítését tartalmazó adóbevallás benyújtása esedékességének napját követő naptól a nem beruházási célra történő feloldás napjáig, illetve a felhasználásra rendelkezésre álló időpontig kell felszámítani és a megállapított adóval együtt az említett napot követő első társaságiadó-bevallásban kell bevallani

29.§/I. (5) A 2008-as beszámolóban lekötött tartalékként kimutatott fejlesztési tartalék feloldására rendelkezésre álló időtartam - ha annak egyéb törvényi feltételei fennállnak - hat adóév, azzal, hogy ahol a Tao. 7. §-a (15) bekezdésének rendelkezése négy adóévet említ, ott hat adóévet kell érteni.

2000. évi C. törvény a számvitelről

38. § (1) A lekötött tartalék a tőketartalékból, illetve az eredménytartalékból lekötött összegeket és a kapott pótbefizetés összegét foglalja magában.

(2) A tőketartalékból kell lekötni és a lekötött tartalékba átvezetni:

a)

b) szövetkezetnél a fel nem osztható vagyon értékét,

c) a más jogszabály szerint vagy a vállalkozó saját elhatározása alapján lekötött - kötelezettségek fedezetét jelentő - tartalékot.

d) a 36. § (1) bekezdésének f) pontja alapján tőketartalékba helyezett összeg azon részét, amelyet a jogszabályban, szerződésben, megállapodásban rögzített feltételek nem teljesítése esetén részben vagy egészen vissza kell fizetni.

(3) Az eredménytartalékból kell lekötni és a lekötött tartalékba átvezetni:

a) a visszavásárolt saját részvények, saját üzletrészek, továbbá a visszaváltható részvények könyv szerinti értékét,

b) átalakulás esetén a jogutódnál a vagyon felértékelése miatt még fizetendő társasági adónak megfelelő összeget,

c) az alapítás-átszervezés aktivált értékéből, továbbá a kísérleti fejlesztés aktivált értékéből még le nem írt összeget,

d) a 33. § (2) bekezdése szerinti nem realizált árfolyamveszteség és a 41. § (4) bekezdése szerinti céltartalék különbözetének összegét,

e) a (2) bekezdés szerinti lekötendő tőketartalékot, ha arra a tőketartalék nem nyújt fedezetet,

f) a gazdasági társaság tulajdonosánál (tagjánál) a veszteség fedezetére - az arra illetékes testület által megszavazott, de még nem teljesített - fizetendő pótbefizetés összegét,

g) más jogszabály szerint vagy a vállalkozó saját elhatározása alapján lekötött - kötelezettségek fedezetét jelentő vagy saját céljait szolgáló - tartalékot.

(4) Lekötött tartalékként kell kimutatni a gazdasági társaságnál a veszteségek fedezetére kapott pótbefizetés összegét, a pótbefizetés visszafizetéséig, elszámolása a pénzmozgással egyidejűleg történik.

(5) A (3) bekezdés szerinti lekötést az eredménytartalékkal szemben el kell számolni akkor is, ha a lekötött tartalék növekedése miatt az eredménytartaléknak negatív egyenlege lesz, vagy negatív egyenlege nő.

(6) A lekötött tartalék feloldását - a (4) bekezdés szerinti pótbefizetés kivételével - a tőketartalékkal, illetve az eredménytartalékkal szemben kell elszámolni, annak függvényében, hogy a feloldott tartalék a tőketartalékból, illetve az eredménytartalékból került lekötésre.

(7) Amennyiben jogszabály rendelkezése alapján a gazdasági társaság jegyzett tőkéjét a lekötött tartalék javára - az alaptőke terhére képzett tartalékként - szállították le, akkor a tőkeleszállítás cégjegyzékbe történt bejegyzése időpontjával a tőkeleszállítás összegét a lekötött tartalékba kell átvezetni. Az így átvezetett összeget a lekötött tartalékon belül elkülönítetten kell kimutatni.

(8) A (7) bekezdés szerint elkülönített lekötött tartalékot csak a jogszabályban meghatározott módon lehet megszüntetni: veszteségrendezésre - az erről szóló döntés időpontjával - az eredménytartalék negatív összegét csökkentő tételként, illetve tőkeemelésre - a tőkeemelés cégjegyzékbe történt bejegyzése időpontjával - a jegyzett tőkét növelő tételként.

(2) A tőketartalékból kell lekötni és a lekötött tartalékba átvezetni:

a)

b) szövetkezetnél a fel nem osztható vagyon értékét,

c) a más jogszabály szerint vagy a vállalkozó saját elhatározása alapján lekötött - kötelezettségek fedezetét jelentő - tartalékot.

d) a 36. § (1) bekezdésének f) pontja alapján tőketartalékba helyezett összeg azon részét, amelyet a jogszabályban, szerződésben, megállapodásban rögzített feltételek nem teljesítése esetén részben vagy egészen vissza kell fizetni.

(3) Az eredménytartalékból kell lekötni és a lekötött tartalékba átvezetni:

a) a visszavásárolt saját részvények, saját üzletrészek, továbbá a visszaváltható részvények könyv szerinti értékét,

b) átalakulás esetén a jogutódnál a vagyon felértékelése miatt még fizetendő társasági adónak megfelelő összeget,

c) az alapítás-átszervezés aktivált értékéből, továbbá a kísérleti fejlesztés aktivált értékéből még le nem írt összeget,

d) a 33. § (2) bekezdése szerinti nem realizált árfolyamveszteség és a 41. § (4) bekezdése szerinti céltartalék különbözetének összegét,

e) a (2) bekezdés szerinti lekötendő tőketartalékot, ha arra a tőketartalék nem nyújt fedezetet,

f) a gazdasági társaság tulajdonosánál (tagjánál) a veszteség fedezetére - az arra illetékes testület által megszavazott, de még nem teljesített - fizetendő pótbefizetés összegét,

g) más jogszabály szerint vagy a vállalkozó saját elhatározása alapján lekötött - kötelezettségek fedezetét jelentő vagy saját céljait szolgáló - tartalékot.

(4) Lekötött tartalékként kell kimutatni a gazdasági társaságnál a veszteségek fedezetére kapott pótbefizetés összegét, a pótbefizetés visszafizetéséig, elszámolása a pénzmozgással egyidejűleg történik.

(5) A (3) bekezdés szerinti lekötést az eredménytartalékkal szemben el kell számolni akkor is, ha a lekötött tartalék növekedése miatt az eredménytartaléknak negatív egyenlege lesz, vagy negatív egyenlege nő.

(6) A lekötött tartalék feloldását - a (4) bekezdés szerinti pótbefizetés kivételével - a tőketartalékkal, illetve az eredménytartalékkal szemben kell elszámolni, annak függvényében, hogy a feloldott tartalék a tőketartalékból, illetve az eredménytartalékból került lekötésre.

(7) Amennyiben jogszabály rendelkezése alapján a gazdasági társaság jegyzett tőkéjét a lekötött tartalék javára - az alaptőke terhére képzett tartalékként - szállították le, akkor a tőkeleszállítás cégjegyzékbe történt bejegyzése időpontjával a tőkeleszállítás összegét a lekötött tartalékba kell átvezetni. Az így átvezetett összeget a lekötött tartalékon belül elkülönítetten kell kimutatni.

(8) A (7) bekezdés szerint elkülönített lekötött tartalékot csak a jogszabályban meghatározott módon lehet megszüntetni: veszteségrendezésre - az erről szóló döntés időpontjával - az eredménytartalék negatív összegét csökkentő tételként, illetve tőkeemelésre - a tőkeemelés cégjegyzékbe történt bejegyzése időpontjával - a jegyzett tőkét növelő tételként.

2006. évi X. törvény a szövetkezetekről

54. § (1) A szövetkezet veszteségének rendezése érdekében - ha az alapszabály így rendelkezik - a tagok vagyoni hozzájárulásuk arányában pótbefizetésre kötelezhetők.

(2) Pótbefizetés elrendelésére évente legfeljebb egy alkalommal kerülhet sor, mértéke alkalmanként nem haladhatja meg a vagyoni hozzájárulás harminc százalékát.

(3) A pótbefizetés a szövetkezet lekötött tartalékát növeli. A veszteség pótlásához nem szükséges pótbefizetéseket a tagok részére vissza kell fizetni; a visszafizetésre csak a vagyoni hozzájárulás teljes befizetése után kerülhet sor.

59. § (1) A közgyűlés - az igazgatóságnak a felügyelő bizottság véleményével együtt előterjesztett javaslata alapján, a számviteli törvény szerinti beszámoló ismeretében - dönt az adózás utáni eredmény felhasználásáról.

(2) A közgyűlés meghatározza, hogy a szövetkezet gazdasági tevékenységéből származó, adózás utáni eredmény

a) mekkora része jár a befektetői részjegyek után, a 60. § (6) bekezdésében foglaltaknak megfelelően;

b) mekkora hányadát osztja szét a tagok között a szövetkezettel való gazdasági együttműködésük arányában;

c) mekkora hányadát helyezi a lekötött tartalékon belül elkülönített közösségi alapba;

d) mekkora hányadát osztja szét a tagok között a részjegyeik arányában;

e) mekkora hányadát fordítja egyéb célra.

65. § A szövetkezet vagyona a szövetkezet saját tőkéje, amely magában foglalja a részjegytőkét (jegyzett tőkét), a jegyzett, de be nem fizetett tőkét, a tőketartalékot, az eredménytartalékot, a lekötött tartalékot (ezen belül a közösségi alapot), az értékelési tartalékot, valamint a tárgyév mérleg szerinti eredményét.

67. § (1) A szövetkezet közgyűlése a részjegytőkén (jegyzett tőkén) felüli vagyon egy részét a közösségi alapba helyezheti és azt a lekötött tartalékban kell nyilvántartani.

71. § (1) A közösségi alap fel nem osztható szövetkezeti vagyonnak minősül, amely a lekötött tartalékban van elkülönítve.

(2) A közösségi alap 58. § szerinti képzése az eredménytartalékból a lekötött tartalékba való átvezetéssel történik.

106. § (8) A szövetkezetekről szóló 1992. évi I. törvény alapján működő szövetkezeteknél a részjegy, befektetői részjegy, átalakított befektetői részjegy névértékén felül, az ezekre jutó saját tőke lekötött tartalékkal csökkentett és a veszteség fedezésére be nem vont azon összegét, amely a szövetkezet e törvénynek megfelelő alapszabály-módosítása előtt keletkezett, a szövetkezet lekötött tartalékába kell helyezni.

(2) Pótbefizetés elrendelésére évente legfeljebb egy alkalommal kerülhet sor, mértéke alkalmanként nem haladhatja meg a vagyoni hozzájárulás harminc százalékát.

(3) A pótbefizetés a szövetkezet lekötött tartalékát növeli. A veszteség pótlásához nem szükséges pótbefizetéseket a tagok részére vissza kell fizetni; a visszafizetésre csak a vagyoni hozzájárulás teljes befizetése után kerülhet sor.

59. § (1) A közgyűlés - az igazgatóságnak a felügyelő bizottság véleményével együtt előterjesztett javaslata alapján, a számviteli törvény szerinti beszámoló ismeretében - dönt az adózás utáni eredmény felhasználásáról.

(2) A közgyűlés meghatározza, hogy a szövetkezet gazdasági tevékenységéből származó, adózás utáni eredmény

a) mekkora része jár a befektetői részjegyek után, a 60. § (6) bekezdésében foglaltaknak megfelelően;

b) mekkora hányadát osztja szét a tagok között a szövetkezettel való gazdasági együttműködésük arányában;

c) mekkora hányadát helyezi a lekötött tartalékon belül elkülönített közösségi alapba;

d) mekkora hányadát osztja szét a tagok között a részjegyeik arányában;

e) mekkora hányadát fordítja egyéb célra.

65. § A szövetkezet vagyona a szövetkezet saját tőkéje, amely magában foglalja a részjegytőkét (jegyzett tőkét), a jegyzett, de be nem fizetett tőkét, a tőketartalékot, az eredménytartalékot, a lekötött tartalékot (ezen belül a közösségi alapot), az értékelési tartalékot, valamint a tárgyév mérleg szerinti eredményét.

67. § (1) A szövetkezet közgyűlése a részjegytőkén (jegyzett tőkén) felüli vagyon egy részét a közösségi alapba helyezheti és azt a lekötött tartalékban kell nyilvántartani.

71. § (1) A közösségi alap fel nem osztható szövetkezeti vagyonnak minősül, amely a lekötött tartalékban van elkülönítve.

(2) A közösségi alap 58. § szerinti képzése az eredménytartalékból a lekötött tartalékba való átvezetéssel történik.

106. § (8) A szövetkezetekről szóló 1992. évi I. törvény alapján működő szövetkezeteknél a részjegy, befektetői részjegy, átalakított befektetői részjegy névértékén felül, az ezekre jutó saját tőke lekötött tartalékkal csökkentett és a veszteség fedezésére be nem vont azon összegét, amely a szövetkezet e törvénynek megfelelő alapszabály-módosítása előtt keletkezett, a szövetkezet lekötött tartalékába kell helyezni.

34/2005. Számviteli kérdés társaságunk a bankkal kötött hitelszerződéshez kapcsolódóan hitelfedezetként, illetve biztosítékként eszközeit jelzálogszerződéssel lekötötte. A jelzálogszerződésben elidegenítési tilalmat kötöttek ki. Kötelező-e a jelzálogszerződéssel érintett eszközök értékét, illetve értéke arányos részét a lekötött tartalékba helyezni?

A számvitelről szóló 2000. évi C. törvény (a továbbiakban: számviteli törvény) 38. §-a szabályozza a lekötött tartalékba való átvezetés, illetve a lekötött tartalék feloldásának sajátos eseteit. Ezek között nevesítetten nem szerepel az, hogy a jelzálogszerződéssel érintett eszközök miatt kötelező az átvezetés a lekötött tartalékba. Más jogszabály a kötelező átvezetést előírhatja, de - tudomásunk szerint - jelenleg ilyen jogszabály a folyamatos működéshez kapcsolódóan nincsen.

Gyakran előfordul azonban, hogy a bank a hitelszerződéshez kapcsolódóan nemcsak az eszközöket köti le jelzálogszerződéssel és köt ki elidegenítési tilalmat, hanem a hitelszerződésben előírja vagy a hitel igénybe vevője maga vállalja a forrásoldalon való elkülönítést is, azaz a hitelszerződésben meghatározott összegben - általában - az eredménytartaléknak a lekötött tartalékba történő átvezetését. Ez esetben - a hitelszerződéshez kapcsolódóan - a vállalkozó saját elhatározása alapján történik a kötelezettségek fedezeteként a lekötött tartalékba helyezés.

A fentiek mellett a számviteli törvény 90. §-a (3) bekezdésének a) pontja alapján a kiegészítő mellékletben kötelező bemutatni azoknak a kötelezettségeknek a teljes összegét, amelyek zálogjoggal vagy hasonló jogokkal biztosítottak, feltüntetve a biztosítékok fajtáját és formáját.

Gyakran előfordul azonban, hogy a bank a hitelszerződéshez kapcsolódóan nemcsak az eszközöket köti le jelzálogszerződéssel és köt ki elidegenítési tilalmat, hanem a hitelszerződésben előírja vagy a hitel igénybe vevője maga vállalja a forrásoldalon való elkülönítést is, azaz a hitelszerződésben meghatározott összegben - általában - az eredménytartaléknak a lekötött tartalékba történő átvezetését. Ez esetben - a hitelszerződéshez kapcsolódóan - a vállalkozó saját elhatározása alapján történik a kötelezettségek fedezeteként a lekötött tartalékba helyezés.

A fentiek mellett a számviteli törvény 90. §-a (3) bekezdésének a) pontja alapján a kiegészítő mellékletben kötelező bemutatni azoknak a kötelezettségeknek a teljes összegét, amelyek zálogjoggal vagy hasonló jogokkal biztosítottak, feltüntetve a biztosítékok fajtáját és formáját.

37/2003. APEH iránymutatás fejlesztési tartalék képzése az eredménytartalék negatívvá válása mellett

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao tv.) 29/D. § (1) bekezdése szerint: "Az adózó azon adóév adóalapjának megállapításánál, amelynek első napja 2002-ben van, az adózás előtti eredményt csökkentheti az eredménytartaléknak az adóévben lekötött tartalékba átvezetett és az adóév utolsó napján lekötött tartalékként kimutatott összegével, de legfeljebb az adóévi adózás előtti nyereség 20 százalékával és legfeljebb 500 millió forinttal...". A 2002. évben lekötött tartalékot 2003. évben kell beruházásra (ide nem értve a nem pénzbeli, vagyoni hozzájárulásként átvett eszközt) felhasználni.

Az adóalap-csökkentő korrekciós tétel abban az esetben is érvényesíthető, ha az adózó a rendelkezésére álló eredménytartaléknál nagyobb mértékben kíván beruházási célra lekötött tartalékot képezni és ezt a 2002. évi adózás előtti nyeresége lehetővé teszi.

A számvitelről szóló 2000. évi C. törvény 38. § (3) bekezdés g) pontja értelmében a más jogszabály szerint vagy a vállalkozó saját elhatározása alapján lekötött tartalékot az eredménytartalékból kell lekötni. Ugyanezen paragrafus (5) bekezdése kimondja, hogy a (3) bekezdés szerinti lekötést az eredménytartalékkal szemben akkor is el kell számolni, ha a lekötés következtében az eredménytartalék egyenlege negatívvá változik, vagy negatív egyenlege nő.

A lekötésnek tehát számvitelileg nincs akadálya, így az adózó általa Tao tv. 29/D. § (1) bekezdésében foglaltak alkalmazását az eredménytartaléknak a lekötés következtében történő negatívvá válása - az egyéb feltételekre is figyelemmel - nem zárja ki.

(PM Jövedelemadók főosztálya 724/2003. - APEH Adónemek főosztálya 1226329733/2003.)

Az adóalap-csökkentő korrekciós tétel abban az esetben is érvényesíthető, ha az adózó a rendelkezésére álló eredménytartaléknál nagyobb mértékben kíván beruházási célra lekötött tartalékot képezni és ezt a 2002. évi adózás előtti nyeresége lehetővé teszi.

A számvitelről szóló 2000. évi C. törvény 38. § (3) bekezdés g) pontja értelmében a más jogszabály szerint vagy a vállalkozó saját elhatározása alapján lekötött tartalékot az eredménytartalékból kell lekötni. Ugyanezen paragrafus (5) bekezdése kimondja, hogy a (3) bekezdés szerinti lekötést az eredménytartalékkal szemben akkor is el kell számolni, ha a lekötés következtében az eredménytartalék egyenlege negatívvá változik, vagy negatív egyenlege nő.

A lekötésnek tehát számvitelileg nincs akadálya, így az adózó általa Tao tv. 29/D. § (1) bekezdésében foglaltak alkalmazását az eredménytartaléknak a lekötés következtében történő negatívvá válása - az egyéb feltételekre is figyelemmel - nem zárja ki.

(PM Jövedelemadók főosztálya 724/2003. - APEH Adónemek főosztálya 1226329733/2003.)

5/2005. Adózói kérdés - válasz a fejlesztési tartalék feloldása

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 7 § (1) bekezdés f) pontja alapján csökkentheti az adózás előtti eredményt az eredménytartaléknak az adóévben lekötött tartalékba átvezetett és az adóév utolsó napján lekötött tartalékként kimutatott összege, de legfeljebb az adóévi adózás előtti nyereség 25 százaléka és legfeljebb adóévenként 500 millió forint (a továbbiakban fejlesztési tartalék), figyelemmel a (15) bekezdésben foglaltakra.

A Tao. tv. 2005. január 1-jétől hatályos 7 § (15) bekezdése szerint az adózó-az (1) bekezdés f) pontja szerinti fejlesztési tartalékot a lekötése adóévét követő négy adóévben megvalósított beruházás (ide nem értve - többek között - az olyan tárgyi eszközzel kapcsolatban elszámolt beruházást, amely tárgyi eszközre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést) bekerülési értékének megfelelően oldhatja fel. E rendelkezést a Tao. tv. 29/G § (3) bekezdése szerint az adózó először a 2004. december 31-én hatályos rendelkezések szerint készített bevallásában elszámolt fejlesztési tartalék összegére alkalmazza.

A fentiek értelmében a 2004. december 31-ét megelőzően a 2003. adóévben képzett fejlesztési tartalék, a Tao. tv. 2004. december 31-éig hatályos 7 § (15) bekezdése alapján a lekötése adóévét követő négy adóévben megvalósított beruházás (ideértve azon tárgyi eszközt is, amelyre nem számolható el értékcsökkenés vagy nem szabad elszámolni terv szerinti értékcsökkenést, például telek, képzőművészeti alkotás) bekerülési értékének megfelelően szankció nélkül oldható fel.

(PM Jövedelemadók főosztálya 25.854/2004. APEH Adójogi főosztály 1228801965/2004.)

A Tao. tv. 2005. január 1-jétől hatályos 7 § (15) bekezdése szerint az adózó-az (1) bekezdés f) pontja szerinti fejlesztési tartalékot a lekötése adóévét követő négy adóévben megvalósított beruházás (ide nem értve - többek között - az olyan tárgyi eszközzel kapcsolatban elszámolt beruházást, amely tárgyi eszközre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést) bekerülési értékének megfelelően oldhatja fel. E rendelkezést a Tao. tv. 29/G § (3) bekezdése szerint az adózó először a 2004. december 31-én hatályos rendelkezések szerint készített bevallásában elszámolt fejlesztési tartalék összegére alkalmazza.

A fentiek értelmében a 2004. december 31-ét megelőzően a 2003. adóévben képzett fejlesztési tartalék, a Tao. tv. 2004. december 31-éig hatályos 7 § (15) bekezdése alapján a lekötése adóévét követő négy adóévben megvalósított beruházás (ideértve azon tárgyi eszközt is, amelyre nem számolható el értékcsökkenés vagy nem szabad elszámolni terv szerinti értékcsökkenést, például telek, képzőművészeti alkotás) bekerülési értékének megfelelően szankció nélkül oldható fel.

(PM Jövedelemadók főosztálya 25.854/2004. APEH Adójogi főosztály 1228801965/2004.)

55/2004. Számviteli kérdés a fejlesztési tartalék címén lekötött tartalékba helyezett összeg feloldásakor, azzal egyidőben elszámolhatjuk-e értékcsökkenési leírásként a felhasznált fejlesztési tartalékot?

A fejlesztési tartalék elszámolásánál abból kell kiindulni, és folyamatosan szem előtt kell tartani, hogy a fejlesztési tartalék nem számviteli, hanem a társasági adó tárgykörébe tartozó fogalom.

A számviteli előírások szerint az eredménytartalékból a lekötött tartalékba kell helyezni (lekötni) a vállalkozó döntése szerinti, fejlesztési célra elkülönített összeget (a fejlesztési tartalékot) - figyelembe véve a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: tao-törvény) idevonatkozó szabályait is [tao-törvény 7. §-a (1) bekezdésének f) pontja, (15) bekezdése]. A döntés szerinti összeget abban az esetben is le lehet kötni, ha nincs, vagy nem elegendő nagyságú erre az eredménytartalék (lásd a 13/2003/2-es Időszerű kérdésekben, illetve a 2003/37. számú APEH-iránymutatásban írottakat).

A lekötött tartalékot akkor és olyan mértékben lehet feloldani az eredménytartalékkal szemben, amikor és amilyen összegben a beruházást a gazdálkodó könyveiben elszámolják. Ezzel a fejlesztési tartalék számviteli értelemben megszűntnek tekinthető, az üzembe helyezés napjával kezdődő terv szerinti értékcsökkenés könyvelése már az általános számviteli szabályok szerint történik.

A leírtak alapján fontos hangsúlyozni, hogy a fejlesztési tartalék számviteli elszámolásával kapcsolatosan könyvelni kell a lekötést a döntés szerinti összegben, és a feloldást a beruházásként elszámolt összegben, illetve annak arányos összegében (ha több beruházáshoz kapcsolódik). További fejlesztési tartalékkal kapcsolatos könyvelési tétel nincs, az üzembe helyezett tárgyi eszköz értékcsökkenési leírása a vállalkozó által meghatározott ütemben történik; az értékcsökkenési leírás nyilvántartása ezek után már a tao-törvény szerinti társaságiadó-alap meghatározásához nélkülözhetetlen korrekciós tételek számításához szükséges (erre utal a tao-törvény 1. számú mellékletének 12. pontja is).

(A fejlesztési tartalék tao-törvény szerinti elszámolásának szabályaihoz javasoljuk a 2003/54. számú APEH-iránymutatás áttanulmányozását

A számviteli előírások szerint az eredménytartalékból a lekötött tartalékba kell helyezni (lekötni) a vállalkozó döntése szerinti, fejlesztési célra elkülönített összeget (a fejlesztési tartalékot) - figyelembe véve a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: tao-törvény) idevonatkozó szabályait is [tao-törvény 7. §-a (1) bekezdésének f) pontja, (15) bekezdése]. A döntés szerinti összeget abban az esetben is le lehet kötni, ha nincs, vagy nem elegendő nagyságú erre az eredménytartalék (lásd a 13/2003/2-es Időszerű kérdésekben, illetve a 2003/37. számú APEH-iránymutatásban írottakat).

A lekötött tartalékot akkor és olyan mértékben lehet feloldani az eredménytartalékkal szemben, amikor és amilyen összegben a beruházást a gazdálkodó könyveiben elszámolják. Ezzel a fejlesztési tartalék számviteli értelemben megszűntnek tekinthető, az üzembe helyezés napjával kezdődő terv szerinti értékcsökkenés könyvelése már az általános számviteli szabályok szerint történik.

A leírtak alapján fontos hangsúlyozni, hogy a fejlesztési tartalék számviteli elszámolásával kapcsolatosan könyvelni kell a lekötést a döntés szerinti összegben, és a feloldást a beruházásként elszámolt összegben, illetve annak arányos összegében (ha több beruházáshoz kapcsolódik). További fejlesztési tartalékkal kapcsolatos könyvelési tétel nincs, az üzembe helyezett tárgyi eszköz értékcsökkenési leírása a vállalkozó által meghatározott ütemben történik; az értékcsökkenési leírás nyilvántartása ezek után már a tao-törvény szerinti társaságiadó-alap meghatározásához nélkülözhetetlen korrekciós tételek számításához szükséges (erre utal a tao-törvény 1. számú mellékletének 12. pontja is).

(A fejlesztési tartalék tao-törvény szerinti elszámolásának szabályaihoz javasoljuk a 2003/54. számú APEH-iránymutatás áttanulmányozását

59/2007. Számviteli kérdés a beolvadó társaságnál az átalakulás időpontjáig várhatóan bekövetkező vagyonvesztésre a tulajdonosok pótbefizetéssel a lekötött tartalékban képeznének fedezetet, és a negatív eredménytartalékot a lekötött tartalékban megképzett fedezet terhére - a vagyonmérleg készítésekor - megszüntetnék az átvevő társaság átalakulási vagyonmérlegében. Így a jogutód átalakulás utáni könyveiben - az átalakulás előtti vagyoni helyzet visszaállításával - a tulajdonosok által az átalakul

A gazdasági társaságokról szóló 2006. évi IV. törvény (a továbbiakban: Gt.) 120. §-ának (1) bekezdése szerint: a társasági szerződés feljogosíthatja a taggyűlést arra, hogy a veszteségek fedezésére pótbefizetési kötelezettséget írjon elő a tagok számára. A Gt. 143. §-ának (2) bekezdése alapján: az ügyvezető haladéktalanul köteles - a szükséges intézkedések megtétele érdekében - összehívni a taggyűlést, ha tudomására jut, hogy a társaság saját tőkéje veszteség folytán a törzstőke felére csökkent. A (3) bekezdés szerint - ez esetben - "...a tagoknak határozniuk kell különösen a pótbefizetés előírásáról..."

A Gt. hivatkozott rendelkezéseiből egyértelműen következik, hogy a pótbefizetéssel a már bekövetkezett veszteség miatti sajáttőke-csökkenést kell kompenzálni. Ezt támasztja alá a számvitelről szóló 2000. évi C. törvény (a továbbiakban: számviteli törvény) 38. §-ának (4) bekezdése is: lekötött tartalékként kell kimutatni a gazdasági társaságnál a veszteségek fedezetére kapott pótbefizetés összegét, ezzel ellentételezni a veszteség miatt már bekövetkezett eredménytartalék-csökkenést.

A leírtak alapján tehát a jegyzett tőkénél kisebb saját tőkét eredményező veszteség fedezetére lehet pótbefizetést teljesíteni, a majd várhatóan bekövetkező veszteségekre nem.

A számviteli törvény 138. §-a (6) bekezdésének előírása alapján az átalakuló (az adott esetben a beolvadó) gazdasági társaság vagyonmérlegeiben (a tervezetben is, a véglegesben is) az eredménytartaléknak lehet negatív előjele, amelyet az átalakulással létrejövő gazdasági társaság vagyonmérleg-tervezetében, illetve végleges vagyonmérlegében a beolvasztó gazdasági társaság jegyzett tőkéjének vagy tőketartalékának csökkentésével rendeznek annak érdekében, hogy megfeleljenek a számviteli törvény 140. §-a (1) bekezdése szerinti követelménynek.

Amennyiben a beolvadással megszűnő társaságnál a beolvadást megelőzően már kimutatott veszteség fedezetére a tulajdonosok pótbefizetést teljesítenek a Gt. előírásainak megfelelő módon és a pótbefizetés visszafizetéséről (a pótbefizetés visszaköveteléséről) a beolvadás keretében a tulajdonosok írásban véglegesen lemondanak, akkor a beolvadó (és nem az átalakulással létrejövő) gazdasági társaság vagyonmérlegeiben a pótbefizetés a lekötött tartalék helyett az eredménytartalékban szerepeltethető.

[A Gt. 120. §-ának (1) bekezdése]

A Gt. hivatkozott rendelkezéseiből egyértelműen következik, hogy a pótbefizetéssel a már bekövetkezett veszteség miatti sajáttőke-csökkenést kell kompenzálni. Ezt támasztja alá a számvitelről szóló 2000. évi C. törvény (a továbbiakban: számviteli törvény) 38. §-ának (4) bekezdése is: lekötött tartalékként kell kimutatni a gazdasági társaságnál a veszteségek fedezetére kapott pótbefizetés összegét, ezzel ellentételezni a veszteség miatt már bekövetkezett eredménytartalék-csökkenést.

A leírtak alapján tehát a jegyzett tőkénél kisebb saját tőkét eredményező veszteség fedezetére lehet pótbefizetést teljesíteni, a majd várhatóan bekövetkező veszteségekre nem.

A számviteli törvény 138. §-a (6) bekezdésének előírása alapján az átalakuló (az adott esetben a beolvadó) gazdasági társaság vagyonmérlegeiben (a tervezetben is, a véglegesben is) az eredménytartaléknak lehet negatív előjele, amelyet az átalakulással létrejövő gazdasági társaság vagyonmérleg-tervezetében, illetve végleges vagyonmérlegében a beolvasztó gazdasági társaság jegyzett tőkéjének vagy tőketartalékának csökkentésével rendeznek annak érdekében, hogy megfeleljenek a számviteli törvény 140. §-a (1) bekezdése szerinti követelménynek.

Amennyiben a beolvadással megszűnő társaságnál a beolvadást megelőzően már kimutatott veszteség fedezetére a tulajdonosok pótbefizetést teljesítenek a Gt. előírásainak megfelelő módon és a pótbefizetés visszafizetéséről (a pótbefizetés visszaköveteléséről) a beolvadás keretében a tulajdonosok írásban véglegesen lemondanak, akkor a beolvadó (és nem az átalakulással létrejövő) gazdasági társaság vagyonmérlegeiben a pótbefizetés a lekötött tartalék helyett az eredménytartalékban szerepeltethető.

[A Gt. 120. §-ának (1) bekezdése]

59/2010. Számviteli kérdés Társaságunk 2007-ben fejlesztési tartalékot képzett, amelyet azóta lekötött tartalékként tart nyilván. 2008-ban társaságunknál beruházás kezdődött, amelyet ebben az évben üzembe helyeznek. A fejlesztési tartalékot szeretnénk erre a beruházásra felhasználni, viszont a lekötött tartalékot a 2008-2009. évi beszámolóban nem oldottuk fel. A fejlesztési tartalékot önrevízió keretében felhasználhatjuk-e a kérdésben szereplő korábbi években megvalósított beruházásra?

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Taotv.) 7. §-ának (15) bekezdése szerint a társaság a 7. § (1) bekezdés f) pontja szerinti fejlesztési tartalékot a lekötése adóévét követő négy adóévben (a 2008. adóévi beszámolóban lekötött tartalékként kimutatott fejlesztési tartalék esetén hat adóévben) megvalósított beruházás bekerülési értékének megfelelően oldhatja fel. Beruházásnak - a társasági adóról és az osztalékadóról szóló törvény 1. §-ának (5) bekezdése és a 2000. évi C. törvény (a továbbiakban: számviteli törvény) 3. § (4) bekezdésének 7. pontja alapján - a tárgyi eszköz beszerzése, létesítése, saját vállalkozásban történő előállítása, a beszerzett tárgyi eszköz üzembe helyezése, rendeltetésszerű használatbavételéig végzett tevékenység minősül.

A Taotv. előbb említett szabálya és a számviteli törvény beruházás fogalma alapján a megképzett fejlesztési tartalékot - több éven át tartó beruházás esetén - az egyes adóévek beruházási értékének (részösszegének) megfelelően kell feloldani.

Ha a társaság az egyes adóévek beruházási részösszege után nem oldotta fel a fejlesztési tartalékot, azt - az adózás rendjéről szóló 2003. évi XCII. törvény 49. §-a szerint - az adott adóévről készített adóbevallás és/vagy a számviteli beszámoló önellenőrzésével utólag érvényesítheti.

[2000. évi C. törvény 3. § (4) 7. pontja, 1996. évi LXXXI. törvény 7. § (1) f), (15)]

A Taotv. előbb említett szabálya és a számviteli törvény beruházás fogalma alapján a megképzett fejlesztési tartalékot - több éven át tartó beruházás esetén - az egyes adóévek beruházási értékének (részösszegének) megfelelően kell feloldani.

Ha a társaság az egyes adóévek beruházási részösszege után nem oldotta fel a fejlesztési tartalékot, azt - az adózás rendjéről szóló 2003. évi XCII. törvény 49. §-a szerint - az adott adóévről készített adóbevallás és/vagy a számviteli beszámoló önellenőrzésével utólag érvényesítheti.

[2000. évi C. törvény 3. § (4) 7. pontja, 1996. évi LXXXI. törvény 7. § (1) f), (15)]

64/2008. Számviteli kérdés A kft. saját tőkéje negatív, ezért a külföldi tulajdonosok a saját tőke rendezése érdekében a lekötött tartalékba pótbefizetést szeretnének teljesíteni. A taggyűlés a pótbefizetést euróban határozta meg. Az euróban történő befizetést év végén át kell-e értékelni? Amennyiben nem lehet, visszafizetéskor a befizetett eurót vissza lehet-e utalni, vagy a lekötött tartalékban kimutatott pótbefizetés forintértékét kell átszámolni euróra és az utalható vissza?

A feltett kérdés alapján feltételezhető, hogy az adott kft. könyveit forintban vezeti és a jegyzett tőkéje is forintban meghatározott. A kft. taggyűlésének a pótbefizetés összegét forintban kellett volna meghatároznia, és ha a tulajdonosok ezen kötelezettségüket devizában kívánták teljesíteni, akkor a taggyűlésnek indokolt lett volna a befizetés árfolyamát meghatároznia, méghozzá a kft. által - a számviteli politikában - választott árfolyam alapján (a kft.-nek az árfolyamváltozás kockázatát nem indokolt vállalnia, hiszen a tagok fizetési kötelezettsége forintról szól). Tekintettel arra, hogy a kft. forintban vezeti könyveit, a pótbefizetés visszafizetéséről a tulajdonosok forintban határozhatnak, és amennyiben a kft. ezen kötelezettségét mégsem forintban teljesíti, akkor a visszafizetés árfolyamát is az előbbiekben leírtak alapján indokolt meghatározni. Így a pótbefizetés euróban teljesített összegére a későbbiekben nem merülhet fel az átértékelési kötelezettség.

Megjegyezzük továbbá, hogy a 2000. évi C. törvény (a továbbiakban: számviteli törvény) 38. §-a (4) bekezdésének előírása alapján a tagok pótbefizetését a lekötött tartalék - azaz a saját tőke - javára kell elszámolni. A számviteli törvény 60. §-a (2) bekezdésének előírása szerint - többek között - a külföldi pénzértékre szóló kötelezettségeket lehet átértékelni. Mivel a pótbefizetést a saját tőkébe kell elszámolni, ebből következően az nem minősül a törvény előírása szerint kötelezettségnek, így a mérlegfordulónapon fel sem merülhet az átértékelés kérdése.

[2000. évi C. törvény 38. § (4)]

Megjegyezzük továbbá, hogy a 2000. évi C. törvény (a továbbiakban: számviteli törvény) 38. §-a (4) bekezdésének előírása alapján a tagok pótbefizetését a lekötött tartalék - azaz a saját tőke - javára kell elszámolni. A számviteli törvény 60. §-a (2) bekezdésének előírása szerint - többek között - a külföldi pénzértékre szóló kötelezettségeket lehet átértékelni. Mivel a pótbefizetést a saját tőkébe kell elszámolni, ebből következően az nem minősül a törvény előírása szerint kötelezettségnek, így a mérlegfordulónapon fel sem merülhet az átértékelés kérdése.

[2000. évi C. törvény 38. § (4)]

68/2005. Adózói kérdés - válasz a fejlesztési tartalék felhasználása pénzügyi lízing keretében megvalósított beruházás esetén

[Tao. tv. 7 § (1) bekezdés f) pont, 7 § (15) bekezdés, 29/G § (3) bekezdés].

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (továbbiakban: Tao. tv.) 7 § (1) bekezdés f) pontja alapján képzett, a kedvezmény alapjául szolgáló fejlesztési tartalék feloldását akkor támogatja a törvény, ha annak célja beruházás. Beruházásnak minősül a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Sztv.) 3 § (4) bekezdés 7. pontja szerinti meghatározás figyelembe vételével a tárgyi eszköz beszerzése függetlenül attól, hogy pénzügyi lízing keretében, a lízingbe adó által beszerzett lízingbe vett tárgyi eszközről van szó.

A Sztv. 23. § (3) bekezdése szerint az eszközök között kell kimutatni a pénzügyi lízing keretében átvett eszközöket, továbbá bérbe vett (a használatra átvett) eszközökön végzett beruházások felújítások értékét is.

A beruházási célnak megfelelés mellett is figyelemmel kell lenni a Tao. tv. 7 § (15) bekezdésének azon előírására, mely szerint nem lehet a fejlesztési tartalékot felhasználni többek között - az olyan beruházásra, amelynek bekerülési értéke alapján nem szabad elszámolni terv szerinti értékcsökkenést, vagyis az Sztv. 52 § (6) bekezdésében rögzített esetekben. E tiltó rendelkezést a hivatkozott törvényhely 2005. január 1-jétől tartalmazza, azzal, hogy azt az adózó először a 2004. december 31-én hatályos rendelkezések szerint készített bevallásában elszámolt fejlesztési tartalék összegére kell alkalmaznia Tao. tv. 29/G § (3) bekezdés.

A leírtak alapján a lízingbe vevő a beruházásként elszámolt összeget a fejlesztési tartalékból a lekötése adóévét követő négy adóévben adózási következmények nélkül feloldhatja, a 2003. évi tartalék-képzés terhére feltétel nélkül, azonban a 2004. évi e címen képzett összegből csak akkor, ha a pénzügyi lízing keretében átvett eszköz nem tartozik a Sztv. 52. § (6) bekezdése alá és az ingatlan után terv szerinti értékcsökkenés elszámolható (amely értékcsökkenésre egyébként a Tao. tv. 1. számú mellékletének 12. pontjában foglaltak az irányadók).

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (továbbiakban: Tao. tv.) 7 § (1) bekezdés f) pontja alapján képzett, a kedvezmény alapjául szolgáló fejlesztési tartalék feloldását akkor támogatja a törvény, ha annak célja beruházás. Beruházásnak minősül a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Sztv.) 3 § (4) bekezdés 7. pontja szerinti meghatározás figyelembe vételével a tárgyi eszköz beszerzése függetlenül attól, hogy pénzügyi lízing keretében, a lízingbe adó által beszerzett lízingbe vett tárgyi eszközről van szó.

A Sztv. 23. § (3) bekezdése szerint az eszközök között kell kimutatni a pénzügyi lízing keretében átvett eszközöket, továbbá bérbe vett (a használatra átvett) eszközökön végzett beruházások felújítások értékét is.

A beruházási célnak megfelelés mellett is figyelemmel kell lenni a Tao. tv. 7 § (15) bekezdésének azon előírására, mely szerint nem lehet a fejlesztési tartalékot felhasználni többek között - az olyan beruházásra, amelynek bekerülési értéke alapján nem szabad elszámolni terv szerinti értékcsökkenést, vagyis az Sztv. 52 § (6) bekezdésében rögzített esetekben. E tiltó rendelkezést a hivatkozott törvényhely 2005. január 1-jétől tartalmazza, azzal, hogy azt az adózó először a 2004. december 31-én hatályos rendelkezések szerint készített bevallásában elszámolt fejlesztési tartalék összegére kell alkalmaznia Tao. tv. 29/G § (3) bekezdés.

A leírtak alapján a lízingbe vevő a beruházásként elszámolt összeget a fejlesztési tartalékból a lekötése adóévét követő négy adóévben adózási következmények nélkül feloldhatja, a 2003. évi tartalék-képzés terhére feltétel nélkül, azonban a 2004. évi e címen képzett összegből csak akkor, ha a pénzügyi lízing keretében átvett eszköz nem tartozik a Sztv. 52. § (6) bekezdése alá és az ingatlan után terv szerinti értékcsökkenés elszámolható (amely értékcsökkenésre egyébként a Tao. tv. 1. számú mellékletének 12. pontjában foglaltak az irányadók).

6. Módosítás az előző változathoz képest

Nincs

Kulcsszavak: lekötött tartalék, saját tőke, jegyzett tőke, osztalék, támogatás, veszteség, fejlesztési tartalék, átalakulás, vagyonvesztés, pótbefizetés, szövetkezet, vagyon, közösségi alap, tőketartalék